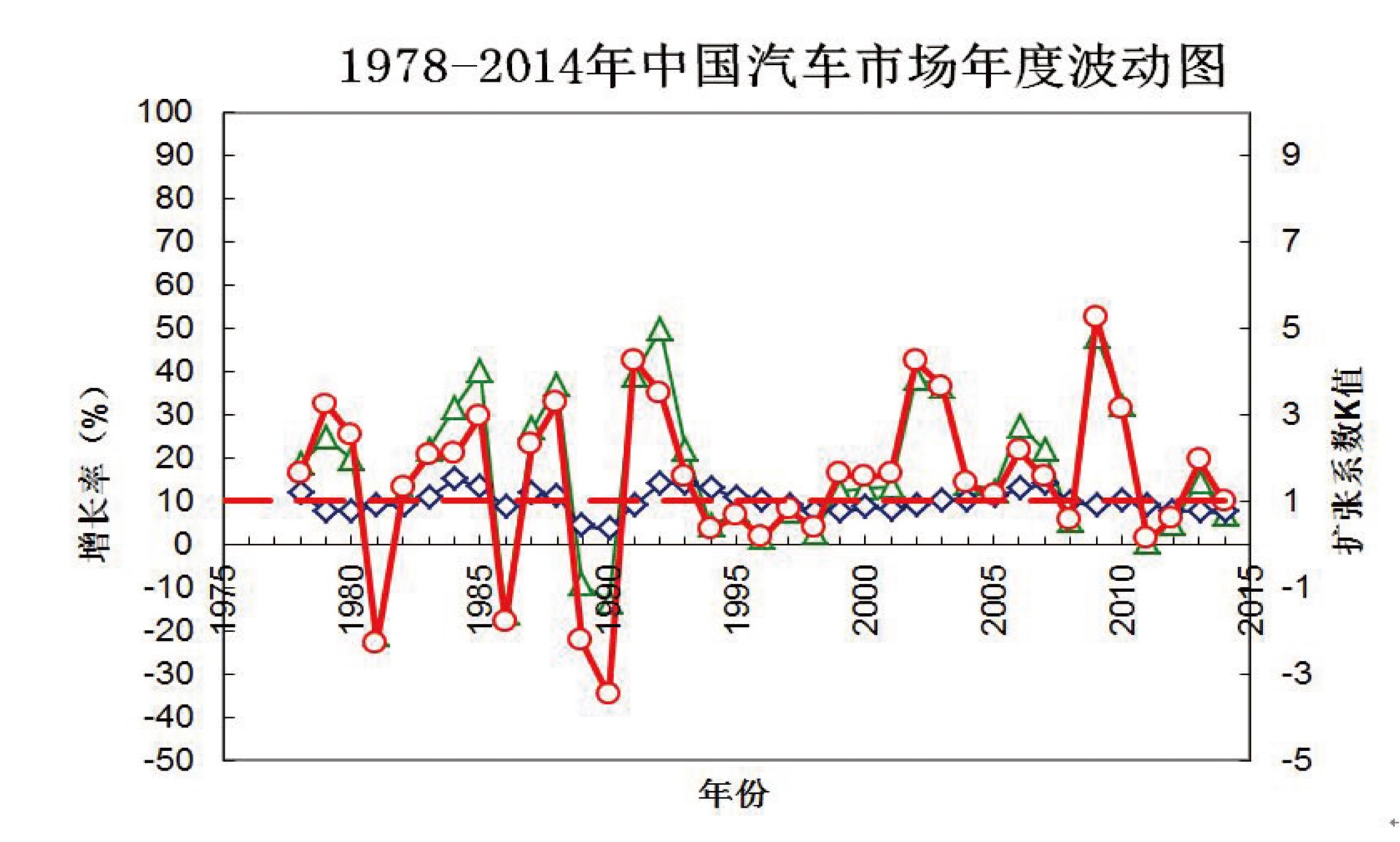

图右纵坐标为扩张系数K值(红色,汽车增长率与GDP增长率之比值)

图左纵坐标增长率%,蓝线为GDP增长率,绿线为汽车增长率%

根据笔者的汽车市场波动规律研究发现,中国车市下一轮井喷或将在5年后,也就是“十三五”期间出现。

从附图中可见,前3次波动周期(1978-1990)呈大起大落特征,其收缩期K值负增长较大,称为“硬着陆”,而且其波动周期较短,平均4年左右。在第4次波动期(1991-1999)、第5次波动期(2000-2008)的收缩期K值没有出现负值(K值为小数点,大于O小于1),实现“软着陆”,而且波动周期长达9-10年。第4次波动期有3年多的扩张期,高峰过后出现锯齿波,有长达5年的收缩期。第5次波动出现“前大后小”的双波(7年扩张期),直到2008年才进入收缩期。2009年下半年进入“第6次扩张期”(预测该扩张期持续7-9年),新波动也是长周期,覆盖了2011-2015,这就说明“十二五规戈划”处于汽车工业发展比较有利的时期。但是2011-2012年中国车市不太景气,处于“波谷”运行。国内不少专家分析称,车市已进入“谷底”(即车市进入本次波动收缩期)。笔者认为,车市只是在“波谷”运行,不是在“谷底”运行,还未进入收缩期。

由附图可见:汽车市场波动的波形存在不对称性和波峰前倾现象,为此笔者将波动过程分为:扩张前期、扩张高峰期、扩张后期、收缩期。第6次波动周期在2010年“扩张高峰期”过后,接下来是多年“扩张后期”,2013年出现小波峰,然后平缓波动回落,图中2013-2014年K值出现回落。

为便于将宏观经济GDP增长率与汽车增长率波动规律进行对比,笔者在附图中将两者采用相同坐标系。从图中可见,每次扩张期,汽车增长率远大于GDP增长率,这种现象称为“扩张效应”;每次收缩期,汽车增长率远小于GDP增长率,该类现象称为“收缩效应”。笔者把汽车增长率与GDP增长率的比值K称为“扩张系数”,在扩张期内K大于1,在收缩期内K小于1(应是负值,或小于1,大于0的小数点)。上述“一个系数(扩张系数)两种效应(扩张效应、收缩效应)”在车市波动分析法中,通过归纳法和演绎法,由特殊到一般,再由一般到特殊,根据K的正负号和数字大小,就可知道车市处在什么阶段,因而可以判断车市走向。

2015年两会政府工作报告提出GDP增长率为7%(国际货币基金组织预测6.8%),这是20余年来的最低值。当前,宏观经济处于正常的下行期,也是GDP增长率由高速增长转向中高速增长的过渡期。这是影响汽车增长率的重要因素。商用车受此直接影响连续大幅下滑,乘用车受此间接影响增速放缓。当前,经销商库存超过警戒线,大城市为降低空气污染限制汽车,近年来盲目扩产导致供过于求。

除以上令人担心的因素外,汽车市场也有令人鼓舞的亮点:如新能源汽车的高增长,乘用车如SUV、MPV快速增长,个别商用车如客车车型产销量仍很可观。预计2015年或稍后(2016-2017)汽车市场将进入本次波动(即第6次波动期)的收缩期。本次波动周期仍将是软着陆,但不会再次发生井喷车市。下次井喷车市可能在第7次波动周期(“十三五”规划期)出现。(王福民)