麦肯锡是一家全球性管理咨询公司,致力于帮助各类组织实现有价值的变革。“我们的业务足迹到达67个国家、135个城市,帮助私营、公共和社会部门各领域客户打造高瞻远瞩的战略,转变旧有工作方式,用科技解锁价值,并帮助客户提升持续变革能力。我们为组织及其人员,乃至整个社会带来的不仅仅是变化,而是能创造出切实价值的变革。”

本文作者

方寅亮

麦肯锡全球董事合伙人

魏安垒(Alexander Will)

麦肯锡全球副董事合伙人

赵钊

麦肯锡全球副董事合伙人

韩冰

麦肯锡咨询顾问

钟航

麦肯锡咨询顾问

过去3年里,动力总成市场经历了多种趋势变化,包括:

电动化发展速度超出预期。在中国市场,智能电动车销量增长已从政府推动转变为真实的消费需求拉动。

车企重构自制或外购的战略。动力总成系统成为电动车产品的核心竞争力之一,促使部分车企决定自制。

燃油车动力总成相关业务成为车企转型需要处理的关键因素。

分拆燃油车和电动车业务成为普遍选择。车企和供应商都在着手分拆燃油车和电动车业务,以便在资本市场寻找机会,为眼下的电动化转型提供资金支持。

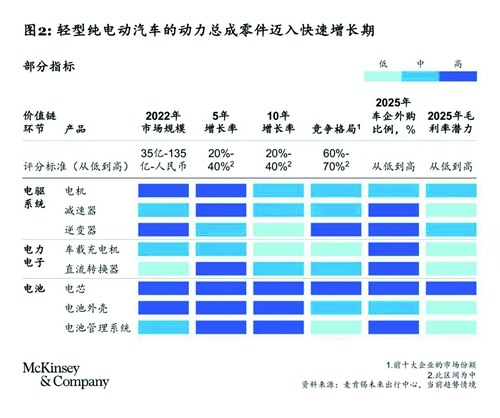

我们根据当前电动化趋势,评估了电动动力总成零部件的市场规模和增长预期(见图)。

车企电驱系统五种策略

1.技术导向,5%外购。部分电动车新势力正在完全自制电驱系统。此类企业与供应商合作生产零部件,并牵头电驱系统零部件的设计和最终装配。它们几乎控制着所有与系统相关的工作,将其内化为自身的核心竞争力。我们预计,外部供应商在这一细分市场将占据较小份额,即到2030年占据5%左右的市场份额。

2.成本导向,25%外购。此类企业(通常是主流老牌企业)很有可能将外购系统数量限制在总量的1/4左右,外购目的是紧跟市场供应商的技术进步。我们预计,到2030年,本细分市场有20%-40%的份额将外包给供应商。

3.性能导向,50%外购。此类企业主要是注重性能的豪华车车企,它们希望掌控能够影响驾驶性能的各类因素。到2030年,预计此类车企电驱系统整个系统外购(如外购整个系统而非单一零部件的份额)的份额将达到50%。

4.项目导向,75%外购。此类企业包括侧重短期盈利能力的新进入者和细分市场车企。到2030年,它们向供应商采购的比例可能会达到60%-80%。其中,完全外包整个电驱系统的比例将达到75%。

5.资源不足,90%外购。没有足够资源或技术自研的车企一般选择向供应商采购电驱系统解决方案。到2030年,我们预计该潜在细分市场的75%-95%将会外包。其中,外包整个电驱系统的比例预计约为90%。

对于2025-2030年的发展战略,车企将以上述策略为基础,在实际行动中采取各自适合的方式。例如,对于电驱系统,我们预计车企将从零开始自制65%-75%的电机,其余25%-35%会向一级供应商采购,并且其中大部分将会是组装完毕的电驱系统。许多大型车企计划实施双重战略:从一级供应商处采购特定平台或车型的电驱系统,同时自制其他部分车型的电驱系统。

电驱系统供应商利润或持续承压。大多数车企将寻求年度价格的大幅下降,并且仍不愿将原材料指数纳入供应合同,盈利压力将导致过往分散的电驱系统市场出现整合。从燃油车到电动车的转型将吸引许多新供应商加入,从而进一步加剧竞争。反过来,竞争也会促使供应商调整产品以更好地适应市场。一些企业将专注于降本增效,实现卓越制造,而另一些企业将寻找差异化的市场机会,如高性能电驱系统。

如何处理燃油车特有零部件生产,成为车企需要考虑的问题。长期来看,燃油车特有零部件的需求正在逐渐下降,但仍然存在。一些车企可能会将需求量低的燃油车发动机和变速箱生产移交给一级供应商,从而腾出内部资源进行电动车零部件生产(如电机或电驱装配线)。

分拆燃油车与电动车业务。继续生产燃油车及相关零部件仍然是重要的现金流来源,车企和供应商纷纷采取分离业务单元或单设业务实体的方法来获得资本支持。这有助于管理层聚焦重要挑战,推动战略重新定位。国内一些传统车企已经设立了独立的电动车品牌实体。

供应商如何制胜电动化

根据麦肯锡的研究分析,要成为电动化赢家,供应商可以开展下列行动。

更新公司战略,与车企客户保持同步

和车企客户保持一致是战略制订中最重要的考量。在车企制订自制与外购策略的时候,供应商需要时刻了解车企的产品和时间规划。此外,一级供应商要聚焦系统级的产品能力,在复杂的整体解决方案上做到比车企更低的成本和更好的性能。同时,垂直整合可以改善电驱系统和零部件的利润率,而创新性的合作伙伴关系也有助于扩大市场规模,从而降低成本。

提高并购能力

新崛起的细分市场百舸争流,这意味着公司的并购能力愈加重要。除了人才稀缺和紧张的资本市场以外,并购后的管理能力也是一大挑战。燃油车相关业务需要并购以扩大市场份额,从而实现增长;而在当前高度分散的电动车零部件市场(如电机和逆变器),战略性并购能将不同企业的专业竞争力通过资本串联起来,从而在当前的混沌局面中获得成功。

兼顾资源分配

供应商应规划出电动化的资源需求,并根据电动化趋势和其他指标明确相应的产品开发预算。研发工作应着眼于未来市场,核心和传统市场则遵循轻投入和套现的逻辑。供应商、车企和公共机构应当广泛合作,整合多方研发资源共同开展工作,为未来电动车动力总成打造有创新性、有竞争力的解决方案。

打造专注绩效的负责任的企业文化

在战略实施过程中,供应商应当厘清能力强项,全公司统一布局发力。高级管理层应直接领导,同时设立一个强大且充分授权的绩效办公室以指导整体战略实施。核心在于研发和采购多管齐下,聚焦提高电动化零部件的盈利性,通过精简研发投入与合理化生产布局来管理燃油车零部件的盈利能力。在这一过程中,供应商应对目标车企的自制和外购策略始终了如指掌:计划是否有变?是否仍然与供应商自己的研发计划保持一致?

供应链韧性是重中之重

接下来一段时间,供应链仍旧充满挑战。一级供应商应当继续保持供应体系的多元化,持续在基础设施和数据分析上进行投入,推进和车企及其他供应商的合作关系,延续在新冠疫情大流行期间培养的韧性。不同地区法规要求的差异性很有可能越来越大,多元化供应链有助于供应商降低供应链风险、提高灵活性。数据分析投入能够预测宏观经济和市场走向,争取更多时间以寻求对策。与车企和其他供应商的协作可以增加供应链透明度,最终提升整体供应链效率,以及达成可持续性目标。

电动化的竞争态势日新月异,供应商的产品组合及路线图应当更加积极主动。企业有必要经常思考:如何保持创新?如何提供有竞争力的产品组合?是否应该考虑并购?……麦肯锡研究发现,70%的供应商预期会有更多并购,这表明行业将会出现更多的整合。供应商制订的产品路线图需要更加具体:提供哪些规格和型号?包括哪些服务?供应给谁?