罗兰贝格管理咨询公司在全球36个国家设有50家分支机构。作为一家独立咨询机构,罗兰贝格已成功运营于全球各主要市场,而中国是其中最重要的市场之一。罗兰贝格进入中国市场30余年以来,已为众多中外企业提供战略、运营及业绩管理方面的咨询服务。目前,罗兰贝格已在中国成立5个办事处,拥有360余名咨询顾问。

在“软件定义汽车”时代,车企和供应商的软件变革进入了“深水区”。更多车企与供应商通过组织变革、资源投入和生态构建等方式加速“软件转型”。然而,变革过程中困难重重。其中包括“资源投入、成本与收益难以平衡”“软件集成能力依然较弱”“软件供应商与整车厂在软件交付/采购模式上不匹配”等。

近期,罗兰贝格对主机厂、传统tier1供应商、软件供应商等进行了大量调研访谈,通过建模对车载软件价值进行观察,定量评估单车软件价值的变化趋势,深入分析各类型车企在软件投入和采购模式上的差异,并洞察各功能域、各软件层上的价值变化和研发模式变化。由此,罗兰贝格发布了《智能汽车软件白皮书》,分享主要发现并提出相关建议。

综合考虑不同品牌、不同类型的典型车型,到2030年,单车软件价值将从当前的8000~16000元增长至16000~32000元,占整车硬软件物料清单(BOM)的比例预计将从当前的4%-9%增加至8%-12%。

其中,新势力和豪华车品牌软件投入激进,引领软件价值快速增长。从功能域来看,自动驾驶、智能座舱域是车企重点投入的领域,将形成价值高地;而从软件的不同层级来看,应用层仍将占据价值主导地位,是车企创新的焦点。

未来,头部新势力品牌将持续加码软件能力。领先传统本土车企受到行业趋势带动和竞争品牌的冲击,在软件领域的投入和能力亦迅速提升,单车软件价值甚至高于传统跨国车企。

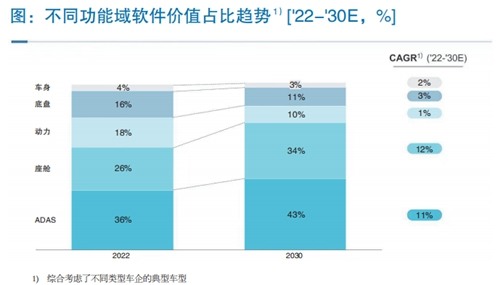

自动驾驶与座舱域成绝对价值高地

自动驾驶、智能座舱域是所有车企重点投入的领域,未来其软件定义的深度和软件价值还将持续增加,车企亦将从商业模式层面逐步实现软件价值的变现。而在传统功能域中,底盘域软件价值有望持续增加,亦是豪华车企和新势力车企打造产品差异化策略的重要载体(见图)。

罗兰贝格预计,中国市场将引领全球高级别自动驾驶的市场渗透,中国市场L3及以上级别自动驾驶应用将在2025年后逐步上量,并到2030年实现25%以上的新车渗透率。而全球L3及以上级别市场渗透率将在2030年达到20%。从软件开发视角来看,完整的L3级自动驾驶算法的代码量将是当前L2级自动驾驶算法的10倍以上,不仅是针对软件功能层面的开发,还包括软件测试、集成等投入。综合来看,预计到2030年,自动驾驶系统单车软件价值将以11%左右的年复合增长率持续增长,占整车软件价值约43%,并且自动驾驶系统单车软件绝对价值预计为7000~14000元(考虑不同车企类型的差异)。与此同时,随着自动驾驶技术在安全性、效率和用户场景使用频次等方面持续改善,将逐步成为主流用户购车决策真正的差异化因素,最终实现车企软件价值的变现和商业模式的创新。

座舱将向“第三生活空间”形态持续演变,在行车和停泊两大场景中,满足用户在安全、效率、娱乐等关键维度的需求。综合来看,未来座舱单车软件价值预计将以12%的年复合增长率持续增长至5000~11500元(考虑不同车企类型的差异),并到2030年占整车软件价值的34%左右,位居各功能域第二。其中,多模交互、内容生态与跨域融合将是软件功能的重点。

应用层价值占比过半

未来,不同层级软件价值占比结构将不会发生根本性变化,包括板级支持包(BSP)、操作系统(OS)、中间件与应用层等不同层级软件将随着智能化、网联化等功能迭代而“水涨船高”式地升级。

其中,应用层仍将占据价值主导地位,因其直接关乎用户体验,是不同车企竞争的焦点。随着功能持续迭代升级,单车价值占比将持续占据绝对大头。以自动泊车功能为例,调研数据显示,如果其成功率低于80%,将极大地降低用户体验和品牌黏性。车企在开发泊车功能时,务必解决常见的泊车长尾问题,如无车位线、停车线不规则、强光照射、车位线不清晰、停车位有障碍物等。此外,车企还应持续迭代泊车功能,从当前的自动泊车辅助、记忆泊车升级为自主代客泊车,以更大程度提升用户使用效率和满意度,并实现软件价值的变现。

中间件与OS是“软件定义汽车”时代的关键技术。未来,随着自动驾驶升级,中间件需要能够支持高功能安全级别、高算力芯片,以及满足车云一体化趋势。随着电子电气架构(EEA)集中化趋势加剧,传统功能域融合后也将通过OS执行多任务调度等功能。预计“中间件+OS”软件价值将不断提升,到2030年占据约32%的单车软件价值比例。

软件工程服务助力供应商变现

按照开放程度与定制化程度的不同,当前车企的软件开发主要包括五种策略:系统硬软件打包、软件即产品(SaaP)、工程与集成服务(EIS)、车企基于既定框架的自研和车企完全自研。

从成本和效率的角度来看,SaaP是汽车软件开发的一种理想模式,可有效降低研发费用和加快开发进度。同时,SaaP模式的实施也需要满足硬件预埋、先进的EEA和用户付费意愿三大条件。而这些限制条件并未得到完全满足(尤其在中国),并且车企与供应商仍在争夺软件IP,SaaP模式在短期内实现仍面临挑战,占比到2030年变化不大,仍然维持在9%左右。

考虑到车企不仅有定制化的需求,同时也不愿放弃对于软件IP的掌控,EIS模式成为各方权衡后更切实可行的一种模式。跨国车企巨头和本土自主车企都在积极推行该模式。例如,由于在传统动力域的长期积累,跨国豪华车企从供应商处采购机械硬件和电路板,并自主设计软件架构和定义规范,而后通过EIS模式和供应商合作,以达到降低软件开发成本和提升开发效率的目的。领先本土车企也通过旗下的独立软件公司,在选择供应商的时候采取EIS模式,由供应商提供驻场支持并以人天方式结算,IP最终归属车企而非供应商。随着不同车企对于自身架构和技术方案把握度更大(尤其是在座舱等非安全性领域),价值占比将显著提升,预计到2030年将达到25%。

软件定义汽车的趋势正在成为汽车行业深度变革的驱动力。

首先,明确战略方向。要求企业有清晰的战略方向和持久的战略定力。其次,重塑组织架构。公司高层必须直接领导,建立高效协作的内部环境和架构体系,使得员工充分参与并实现共同的组织目标。第三,优化开发体系。软件能力还体现在软件产品的快速迭代上。软件和硬件开发过程正逐步解耦,软件需要反复迭代以满足用户对于功能升级的需求。软件工程师需探索如何将持续集成、持续交付的敏捷开发理念与传统开发模型相结合,以获得软件开发效率和质量的平衡。最后,建立数字底座。根据用户当下与未来的需求提供相应的软件功能,是汽车软件技术开发的重大挑战。如何通过协同研发平台、虚拟仿真技术、云技术等打造研发数字底座,以有效缩短研发周期和提升用户满意度,是企业构建软件能力的重要考量。