随着各国政府逐步开始掌控新冠肺炎疫情大流行的局面,受到重创的企业正在将注意力从危机管理转移至业务复苏。汽车行业受到的冲击尤甚,其在疫情爆发之前已经面临下行压力,企业承受着销量和利润下降、产能过剩、更加严格的排放要求,以及对电气化和数字化转型高昂投入的重压。

而如今,疫情的影响正推动政策、消费者行为和经济现状发生变化,对汽车制造商长期以来的商业模式造成威胁。这些压力将促使行业形成“新常态”。本文将审视这场新冠肺炎疫情危机带来的长期战略启示。

根据各地政府可能采取的回应措施和经济复苏的类型,罗兰贝格对十余种潜在情境进行分析,详解了各种情境对美国、欧洲和中国汽车行业的关键启示,涵盖以下几大要点:

①由于现金储备下降和贸易关税提升,汽车制造商将不得不缩减其全球业务;

②由于消费者购买力下降和车型偏好变化,经销商的收入和利润将有所降低;

③在长期战略转型和短期财务双重压力下,行业整合将加速;

④新政策或将改变美国和欧洲的电气化进程,而中国在新能源汽车领域的主导地位将会提升;

⑤“软件定义汽车”作为降低成本的一种手段,其重要性将日益增强。

对于中国企业而言,疫情既带来了前所未有的收入与成本挑战,也带来了发力新趋势、走向全世界的发展机遇。中国企业必须对海外市场动态保持敏感。

方法论

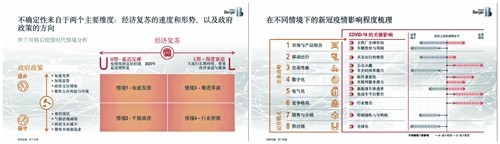

我们在构建情境的过程中结合了美国、欧洲和中国的各种可能情况,并思考它们之间如何相互影响。所有情境均考虑了两个存在不确定性的主要维度:经济复苏的速度和形势,以及政府政策的主要方向。经济复苏分为“U型-延迟反弹”和“L型-深度衰退”两种情况,政策方向则考虑了贸易、碳排放和财政方面从进步到保守的政策可能性(图一)。

欧美的政策决策机制决定了其汽车行业相关政策面临更多不确定性,尤其当经济面临“L型-深度衰退”情形时,政策向更进步或更保守两个方向延伸的可能性都会增强。总体而言,美国更倾向于采取保守政策,而欧洲和中国更倾向于进步政策。

考虑到三四月份的新车销量情况及政府新近出台的一系列政策,我们认为中国已经大概率走向“U型-延迟反弹”+“进步政策”的情境1(加速发展),而欧美市场的情境仍存在不确定性。

然而,在全球车市与供应链深度关联的背景下,无论中国汽车行业所处何种情境,产业发展都将不可避免地受到其他主要市场的影响。

例如,若美国进一步采取贸易保护主义政策,更加重视在本土市场发展燃油车,那么欧洲和中国都将对美国进口燃油车增税,对新能源市场和汽车行业造成一系列影响,最终导致美国车企需要重新思考电动化和全球市场战略,而中国企业或将扩大电动车领先优势。

关键启示

通过探究不同情境,我们将关键启示聚类为八个行业议题。其中,六个议题有关企业战略,包括市场与产品组合变化、竞争格局变化,以及MADE(M-Mobility移动出行,A-Autonomous driving自动驾驶,D-Digitalization数字化,E-Electrification电动化)颠覆性行业趋势;另外两个议题则探究了运营模式受到销售、分销,以及供应链变化的影响(图二)。

在各种情境下,疫情发生后的车价与盈利水平、车企投资能力、经销商盈利能力和供应链的全球化程度均会共性地低于疫情发生前水平,行业整合将加速;而车企的全球化布局、各市场的新能源汽车渗透率、共享出行使用情况等取决于欧美国家的未来产业政策走向,分情境有所分化。

①现金储备下降

疫情爆发之后,车企的现金将减少。这场危机将消耗车企的现金储备,而随后销量减少和利润降低将使企业的收益受到冲击。

在市场和产品组合方面,低现金储备将在一定程度上驱使美国和欧洲的一些整车企业缩减其全球业务,而专注于各自的核心市场。例如,福特和通用汽车已经退出了多个全球市场,目前高度聚焦本国和中国市场。然而,要想在中国市场占据一席之地,就需要在新能源车上进行大量投资。考虑到疫情之后的现金水平和贸易保护主义政策,这些车企将来是否有可能仅仅专注于美国市场,合并海外业务并共享使用竞争对手的通用化电动车平台,这将是个未知数。

现金短缺还意味着主机厂难以对移动出行和自动驾驶维持疫情发生前的持续高投入,转型速度有所放缓,而在推动电动化的进程中,更多依靠通用化平台以控制研发投入将成为不得已的选择。同样,为了节省资金,主机厂将更需要依靠软件来降低成本,因此数字化将更多地由成本驱动,而非由收入和服务驱动。竞争格局也将随着这些趋势而演变,因为行业玩家将越来越依赖相互合作,并通过并购和投资组合决策推动整合。

②消费者行为变化

在新冠病毒危机过后,消费者的行为和偏好将在两方面发生变化。首先,消费者的花费将减少;其次,他们将更加关心健康和安全。

这对车辆销售价格和利润率的影响将尤为深刻,继而波及市场和产品组合。在美国、欧洲和中国市场,购买力的下降或将迫使消费者转而选择更便宜的车辆和内饰,因此主机厂和供应商将不得不通过降低产品复杂性和原材料成本来削减支出。

有关个人健康和安全的消费者行为将成为移动出行发展的主要推动力。这一方面会影响购车人群从“拥车”到“用车”的偏好转变,另一方面则在公共和共享出行领域利好私密性更强的网约车服务。这一点在美国尤为明显,公共交通将被共享出行服务大规模替代。同时,在欧洲,这些变化很有可能导致现有的小型出行服务商被整合。

公众对健康的关注或将提升人们对自动驾驶的兴趣,外部行业对自动驾驶的投资关注可能重新兴起。同时,监管方向也将更为清晰。然而,车企将继续缩减自身对自动驾驶的投资,取而代之的是建立合作伙伴关系并更加依赖科技公司。

此外,疫情加速了车企和经销商的新零售和数字化营销转型探索。考虑到中国消费者的线上购买行为,更多的线上触点和营销服务创新将在疫情结束后成为车企常态。

③政策抉择

政府为平衡疫情风险与经济复苏而做出的决策将对后危机时代的汽车行业格局塑造发挥重要作用。相比美国,欧洲和中国更倾向于通过投资公共交通来适应新的消费者行为。这将对移动出行和公众交通方式的选择产生影响。

新能源车的渗透率是另一个受政策影响显著的话题。《欧洲绿色新政》的出台或将加快燃油车型向新能源车型的过渡;而由于中国的排放目标和补贴计划保持稳定,其新能源汽车行业主导地位预计仍将提升;与此同时,美国正在降低排放目标和新能源车补贴,这将导致其新能源车渗透率进一步落后于欧洲和中国,从而导致美国主机厂进一步缩减其全球业务。

在供应链方面,我们预计后危机时代的政策将导致全球化程度显著下降。美国和欧洲车企将致力于供应链本地化,以减少对中国的依赖,并且这种做法可能会因制造业回归激励政策和贸易战等贸易保护主义政策而加剧。当然,政府还有可能采取直接干预措施。正如一些车企近期提出的那样,政府可以尝试通过刺激方案或补贴政策减轻疫情带来的经济冲击。然而,我们预计这些援助只是“救命钱”,而无助于车企产生利润。

总体而言,经济衰退越严重,对现金水平、消费者行为和政策的影响就越大。面对冲击,大多数汽车行业领导者当下将主要精力用于危机管理,这是至关重要和切实有效的;而在后疫情时代,战略调整迫在眉睫。