到2035年,包括纯电动车(BEV)、纯电动车与自动驾驶汽车的零部件、数据和智能网联服务,以及按需出行服务在内的新兴利润池将占到行业总利润的40%。传统车企应该从何处获利?

出行技术的新发展将对汽车行业参与者的利润来源产生巨大影响。BCG于近期开展的一项研究表明,新出行技术创造的利润在行业总利润中所占的份额,很有可能从2017年的1%增加至2035年的40%。

随着利润池的转变,业内传统制造商(OEM)与供应商将发现,它们的竞争地位会面临来自新市场参与者的巨大压力。这些新晋的市场参与者包括新供应商、按需出行公司、科技巨头等,而城市将在法规监管和推广特定的交通运输模式方面施加更加主动的影响。这些变化不会一蹴而就,而是一个循序渐进的过程,但传统企业必须尽快采取行动,为未来自己能在全面转型的市场环境中站稳脚跟奠定基础。在新出行技术日益占据行业主导地位的大环境下,通过对市场发展的各种情境进行分析,企业可以制订战略以赢得丰厚的利润份额。

推动变革的力量

我们认为,市场变化的主要趋势有以下三个:

电动化

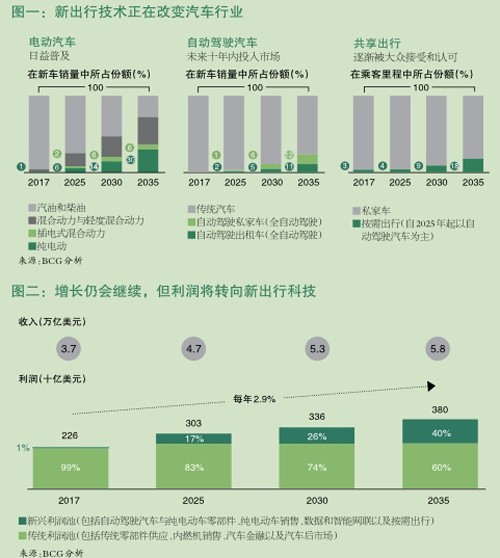

随着电池价格不断下降,纯电动车(BEV)在多数地区和细分市场上比燃油车更具有经济竞争力,从而使电动汽车的采用率到2025年左右达到临界点。此外,新车型与公共充电桩数量的日益增多,进一步降低了电动汽车的使用门槛,让众多消费者对纯电动车产生浓厚兴趣。到2035年,纯电动车在全球新车总销量中的占比将达到30%。

自动驾驶汽车

到2025年,完全不配备人类司机的全自动驾驶汽车将在城市中投入商业运营。许多国家和地区已启动相关的监管审批流程,并在这一领域内呈现出积极的发展势头。一旦投入大规模生产,自动驾驶汽车(AV)的零部件成本将会急剧下降。消费者,特别是年轻一代对自动驾驶汽车的接受度会越来越高。到2035年,全自动驾驶汽车将占全球新车总销量的近四分之一。

共享出行

除了技术革新外,城镇化与共享经济的兴起这两种广泛的社会趋势也是推动共享出行需求增长的重要因素。此外,年轻一代消费者对共享产品和服务的接受度更高,购车意愿也有所下降。到2035年,按需共享汽车服务预计将占到所有汽车乘客里程的18%;此类服务主要由纯电动自动驾驶汽车提供。

这些相辅相成的发展趋势将对新车销售、收入来源,以及最终的利润池和资本投资产生巨大影响(图一)。

新利润来源在哪儿?

传统企业最初将经历一段看似平稳的旅程。在中国及其他新兴市场的推动下,新车销量直到2025年底前都将继续保持同比增长;然而,随着中国市场销量增速逐渐放缓、自动驾驶汽车造价不断降低,以及按需出行服务日益便捷,销量增长将会停滞。与此同时,全球按需服务汽车的年销量将会突破1000万辆大关。

尽管存在这些颠覆性的影响因素,可是在2035年年底前,行业利润总和仍将保持每年约3%的增长速度(图二)。然而,随着自动驾驶与纯电动车的日益普及,新技术将会进一步拓宽行业界限,利润来源也会随之发生改变。包括自动驾驶与纯电动车的零部件、纯电动车销售、数据和智能网联,以及按需出行产品在内的新兴利润池所占的行业利润份额,预计将在2035年达到40%。届时,由传统零部件、内燃机(ICE)与混合动力汽车、汽车金融和售后业务组成的传统利润池所占据的行业利润份额会从2017年的99%下降至60%。按需出行将成为规模最大的新兴利润池,到2035年总额预计将达到760亿美元。

市场未来走向

新车销售

中国与其他新兴市场销量将继续增长(尽管步调有所放缓),为全球销量增长注入动力。此外,车价上涨会进一步推动收入增长。

由于OEM将面临日益严格的排放标准,内燃机汽车的成本亦会随之上升,高昂的电池成本则让纯电动车的价格位于目前的平均水平之上。然而,自动驾驶出租车的利用率将远高于私家车,尽管前者的替换周期较短,但这一趋势仍会对新车销量产生不利影响。

零部件供应

随着纯电动车渗透率的不断增加,价值创造将从OEM逐渐转向供应商。到2030年,OEM在纯电动汽车市场中的价值份额(即其在制造每辆汽车的零部件成本中所占份额)预计会下降至20%到10%左右,远低于目前的内燃机汽车(27%)。自动驾驶与纯电动汽车的新型零部件(主要由供应商负责生产)价值将会达到纯电动自动驾驶汽车零部件总价值的50%。

现在,内燃机汽车的动力系统大多由OEM自主生产,但许多OEM会把自动驾驶与纯电动车的电池及其他新型零部件的生产外包出去。倘若如此,新型零部件供应商将会成为大赢家;随着时间的推移,传统内燃机零部件供应商的市场将会逐渐萎缩。

汽车后市场

随着纯电动车的日益普及,汽车OEM的高利润后市场业务将会受到威胁,因为纯电动车的年维护费用比内燃机汽车减少了将近60%。但这种不利影响的发展速度较慢,原因在于:到2035年,道路上的纯电动车占比也仅达到10%左右。按需车队的运营商也会向后市场服务施加降价压力。部分车队运营商可能会自行设立维修车间,或将工作外包给低成本供应商。

OEM也可以想方设法来应对这些潜在的威胁。自动驾驶与纯电动车的零部件通常更为复杂,它们可以利用这一特点,在后市场中获取价值。例如,OEM可以设计自动驾驶汽车系统,只有经授权的修车厂才能妥善维护或修复它们。

数据和智能网联

自动驾驶汽车的日益普及,将推动与智能网联服务相关的收入大幅增长。

智能网联服务收入将从2017年的40亿美元增加至2035年的1570亿美元;收入来源主要包括车内广告与推荐(就像现在一些出租车上的车载广告),数字驱动的服务、功能与订阅(类似于通用汽车的安吉星服务),以及B2B数据交易(OEM将车辆相关数据出售给第三方,如维修店或保险公司等)。

按需出行

无论是与传统出租车,还是与现在更经济、实惠的网约车及共享乘车服务相比,自动驾驶出租车都能大大降低按需出行的成本。

许多人不再使用私家车,他们可以随时随地轻松呼叫自动驾驶出行服务。按需呼叫的自动驾驶出行服务不仅成本更低,使用起来也更为便捷,这两大特点将大大提升此项服务的市场渗透率,特别是在城市中(图一)。例如,到2030年,30%的欧洲人将认为使用自动驾驶出租车比购买私家车更加实惠。

(待续,本报下期将刊登波士顿咨询公司该咨文下半部分,即面对市场结构变化,传统企业面临双重投资挑战,找到应对准备办法)