与中国汽车市场的“给力”相比,中国汽车金融一直走得很慢。但随着互联网金融的崛起、汽车电商的壮大和年轻购车者消费习惯发生转变等因素的影响,近期的中国汽车金融行业似乎有要“发力”的迹象。

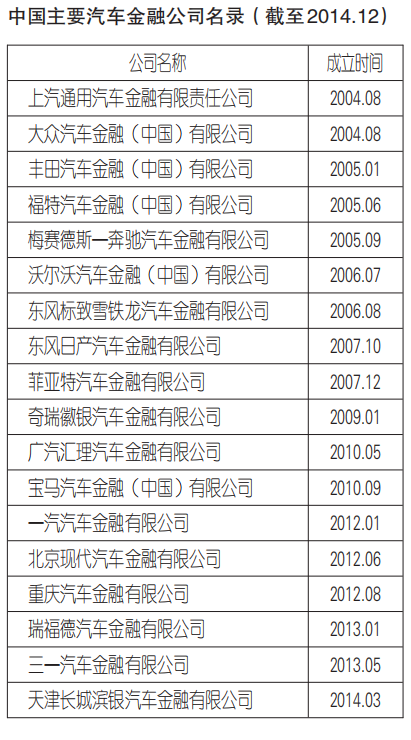

2015年2月,比亚迪与吉利相继宣布拿到了中国银监会的批准,将在6个月内筹建汽车金融公司。从2004年《汽车金融公司管理办法》正式实施算起,国内汽车金融市场已走过10个年头,共有18家汽车金融公司陆续开设。

汽车金融公司成为香饽饽

10年间,国内汽车销量增长近300%,但汽车信贷的渗透率(通过金融贷款购买的汽车总量与汽车整体销量的比值)却仅翻了一番,只达到了17%,而这一数字在美国等发达国家是60%-80%,在印度是70%。中国汽车信贷渗透率的增长显然和销售数字的增长不同步。

中国消费者贷款购车热情并不高涨,汽车金融公司却以平均每年两家的速度开设着,车企缘何依旧对汽车金融公司青睐有加?力帆集团的经历或许是最好的答案。力帆在印尼市场的最高年出口额曾经达到3000万美元,但现在每年只有不足300万美元的出口额,主要是因为得不到汽车金融机构的支持。痛定思痛,力帆为此于去年7月成立了财务公司,并表示正在筹备申请汽车金融公司,来进一步推动产工融结合。

不仅是力帆,随着我国汽车销量增长逐步放缓,车企需要通过产融互动来刺激新车销售;同时,中国汽车市场的逐渐成熟让价值链从售前转向售后,汽车金融开始成为整车厂及市场参与者们关注的下一个盈利点。

德勤中国汽车行业管理咨询总监章扬称,汽车金融产业在国外是一个规模大、发展成熟的产业,即便是在汽车市场相当成熟的国家,其汽车金融产业每年也能达到3%左右的平均增长率。我国汽车金融市场潜力巨大,到2020年,我国汽车金融渗透率将达到50%,市场规模达到1.8万亿元。

于是,从合资品牌到自主品牌,整车企业相继开设自己的汽车金融公司,蓄势待发。

与汽车集团的财务公司相比,汽车金融公司的资金来源更广,不但能够吸收来自集团公司的钱款,还能从租赁业务中得到资金。业务范围比起财务公司也更大,既能够为集团及成员单位服务,又能够广泛而专业地开展汽车消费信贷业务。

为此,我国汽车集团财务公司纷纷与国内外商业银行或国外汽车金融公司合作。商业银行在汽车金融服务方面的先行优势和资金优势能够完美地与汽车企业的专业优势实现互补;而外资公司先进的金融创新能力和管理理念也能够与本土汽车企业对中国市场情况的了解达成完美配合。

推动新能源与二手车市场

庞大的市场规模意味着巨大的经济效益。比经济效益更重要的是,汽车金融公司能够对中国尚未成型的新能源汽车市场以及二手车市场起到规范以及推动作用。

新能源汽车利好政策的密集推出让2014年全国新能源汽车销量达到74763辆,较2013年增长3倍。但根据2014年、2015年两年全国新能源示范城市申报总量33万辆的计划,我们在50%的时间里只达成了目标销量的23%。如果将来补贴逐渐退出,新能源汽车推广将更难以为继。

而汽车金融公司推出的针对新能源汽车的保值回购产品,能够代替政府补贴吸引消费者的注意,并打消购买者对新能源汽车残值不确定性的担忧,通过对3至5年后的新能源汽车残值进行锁定,降低未来二手车的处置风险。

同时,购置成本高、里程焦虑、电池寿命和二手车残值难以确定等因素决定了新能源汽车将和租赁紧密联系在一起。融资租赁、经营性租赁与分时租赁等多种模式也开始在新能源汽车推广和批量运行模式中崭露头角。

融资租赁不但能够助推新能源汽车的普及,还能刺激二手车市场的繁荣。对个人市场来说,针对二手车的融资租赁方案能够进一步吸引对价格较为敏感的二手车消费者;另一方面,针对新车的融资租赁方案也将增加新车销售,租赁期满后,未转移物权的部分旧车将由经销商处理进入二手车市场,这部分增量将提升二手车市场的供应。需求和供给的同步增长将一起推升二手车市场的成交量。

从财务公司到产业银行

对产融结合的需求和助推新能源汽车、二手车市场的使命呼唤汽车企业自发地开展汽车金融,而监管政策、参与主体、融资渠道、商业模式、消费习惯的变化,以及互联网金融、大数据的介入等因素,使得汽车金融行业开始逐渐活跃。汽车金融公司与商业银行都开始发力,逐步升级,试图在这个新金矿里赚上几桶金。

2014年5月,为解决核心企业上下游中小企业融资难问题,银监会批准了5家财务公司试点延伸产业链金融业,开展“一头在外”(指产业链交易双方中,一方为集团成员单位,另一方为集团外非成员单位)的票据融资和保理业务等服务。

长期以来,财务公司受《财务公司管理暂行办法》的限制,资金来源主要依赖集团和成员公司,难以吸收企业集团外的社会资金;而且业务范围狭窄,只能服务于集团内部的成员单位,因而也被称为企业集团的“内部银行”。

上汽集团财务公司便是本次试点的5家企业之一,另外4家分别落子北汽、格力、海尔和武钢的财务公司。试点前,前有资金实力雄厚的商业银行,后有专业化、经营灵活的汽车金融公司,汽车财务公司很难在汽车信贷领域取得优势。随着此次监管政策的松动,财务公司逐步获准将买方信贷业务拓展到为产业链下游经销商提供金融支持。这意味着汽车金融公司不仅能为自己的经销商提供包括车款、固定资产在内的各项金融业务,还能为零部件企业等非集团内部公司提供金融服务。

在业内范畴和灵活度上被大大放宽后,上汽财务公司摘掉了“内部银行”的帽子。上汽集团财务总监谷峰在2月称,上汽近期将收购第三方支付公司,更好地对接互联网金融结算,同时配合车享网来打通线上线下,尝试金融电商,并和获得试点批准的上汽财务公司整合在一起,最终打造一个产业银行。

“升级”后的上汽财务公司获批了包括保理业务、二手车业务、消费信贷增值业务等6项新业务,在一、二线城市主攻二手车市场。而上汽集团旗下的汽车金融公司则重点布局三、四线城市,跟随4S店开展延伸新车贷款业务。财务公司与金融公司双剑合璧,共同掘金汽车金融市场。

银行紧咬汽车金融业务

数量逐渐增多的汽车金融公司对银行而言或许不是个好消息。受利率市场化、互联网理财工具兴起等因素的影响,银行以往依靠存贷利率差生存的模式受到挑战。在这种情况下,银行自然不会放过汽车金融这一新的增长点。就此,银行和汽车金融公司展开了深度博弈。

2014年4月,平安银行交通金融事业部在杭州召开交通行业融智联盟峰会,10家平安集团旗下企业和109家汽车产业链相关企业如整车厂、经销商、汽车产业园、汽车交易市场、二手车、汽车租赁、零部件及服务供应商共同发起“交通行业融智联盟”。

平安银行交通金融事业部副总裁罗峥毫不掩饰交通金融事业部的野心——想整合上下游资源来做汽车行业全产业链最大的交易撮合者。对平安集团而言,银行、证券、信托、人寿保险、财产保险、资产管理公司以及平安好车二手车既能实现客户资源共享,又能为每一个客户提供融资、投资、保险、租赁、二手车等全金融服务;既包括终端客户,也包括产业链上的其他公司和机构,可以说对全产业链无孔不入。

专家认为,像平安集团这样的综合金融企业来整合金融服务链和产业服务链,将是未来我国交通行业实现快速发展和产业升级的重要途径之一。(见习记者 李修惠)