ЪмН№ШкЮЃЛњгАЯьЃЌ2009ФъЮвЙњЦћГЕНјГіПкдтгіЧАЫљЮДгаЕФРЇФбЃЌЬиБ№ЪЧГіПкаЮЪЦИќЮЊбЯОўЁЃИљОнКЃЙиЕФзюаТЭГМЦЪ§ОнЃЌШЅФъШЋЙњЦћГЕЩЬЦЗРлМЦНјГіПкзмЖюЮЊ683.5вкУРдЊЃЌБШЩЯФъМѕЩй60.4вкУРдЊЃЌЭЌБШЯТНЕ8.12%ЁЃЦфжаЃЌНјПкзмЖю341.74вкУРдЊЃЌЭЌБШдіГЄ6.28%ЃЛГіПкзмЖю341.76вкУРдЊЃЌЭЌБШЯТНЕ 19.09%ЃЌУГвзЫГВюНіЮЊ184ЭђУРдЊЃЌДДНќФъжЎаТЕЭЃЌЖј2008ФъЕФУГвзЫГВюИпДя100.82вкУРдЊ

НјПкжЙЕјЛиЩ§

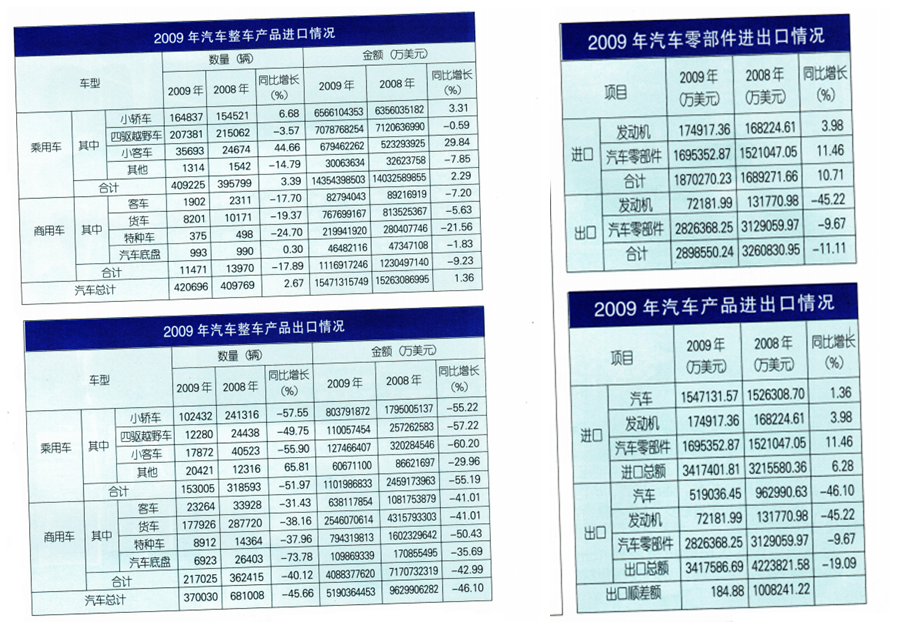

ЭГМЦЪ§ОнЯдЪОЃЌ2009 ФъГЫгУГЕНјПкКУгкЩЬгУГЕЁЃЦћГЕећГЕНјПк154.71вкУРдЊЃЌЭЌБШдіГЄ1.36%ЃЈЦфжаГЫгУГЕ 143.54 вкУРдЊЃЌЭЌБШдіГЄ2.29%ЃЛЩЬгУГЕ11.17вкУРдЊЃЌЭЌБШЯТНЕ9.23%ЃЉЃЛЦћГЕСуВПМўНјПкзмЖюЮЊ 187.03вкУРдЊЃЌЭЌБШдіГЄ10.71%ЁЃ

ДгећГЕжївЊНјПкЦЗжжРДПДЃЌаЁаЭПЭГЕНјПкдіЫйзюЮЊУїЯдЃЌЪ§СПгыН№ЖюЗжБ№ЭЌБШдіГЄ44.66%КЭ29.84%ЃЛНЮГЕаЁЗљдіГЄЃЌЪ§СПгыН№ЖюЗжБ№ЭЌБШдіГЄ6.68%КЭ3.31%ЃЛдНвАГЕТдгаЯТНЕЃЌЪ§СПгыН№ЖюЗжБ№ЭЌБШЯТНЕ3.57%КЭ0.59%ЁЃ2009ФъЃЌЩЯЪі3ИіЦЗжжЙВНјПк40.79ЭђСОЃЌеМЦћГЕНјПкзмСПЕФ97%ЁЃ

ДгНЮГЕКЭдНвАГЕЯИЗжЦЗжжРДПДЃЌгыЩЯФъЯрБШЃЌ1.5Щ§вдЯТЦЗжжОљГЪЯжНЯПьдіГЄЃЌЦфжа1.5Щ§вдЯТНЮГЕЦЗжжЙВНјПк5155СОЃЌЭЌБШдіГЄ2.6БЖЃЛ1.5Щ§вдЯТдНвАГЕЦЗжжЙВНјПк 2477СОЃЌЭЌБШдіГЄ76.68%ЁЃЯрБШНЯЖјбдЃЌ2.5Щ§вдЩЯДѓХХСПЦЗжжашЧѓМЬајЯТНЕЃЌЦфжа2.5Щ§вдЩЯНЮГЕЦЗжжЙВНјПк8.80ЭђСОЃЌЭЌБШЯТНЕ8.77%ЃЛ2.5Щ§вдЩЯдНвАГЕЦЗжжЙВНјПк13.98ЭђСОЃЌЭЌБШЯТНЕ13.30%ЁЃ

Дг2009ФъИїдТНјПкЩЬЦЗБфЛЏЧщПіРДПДЃЌзмЬхБэЯжЮЊЩЯАыФъ“Рф”ЃЌЯТАыФъ“ХЏ”ЁЃНјШы4МОЖШКѓИќЪЧУїЯдЛиХЏЁЃЬиБ№ЪЧећГЕНјПкЃЌдкЙњФкашЧѓПьЫйдіГЄЕФДјЖЏЯТЃЌ9дТКѓЭЌБШКЭЛЗБШОљУїЯддіГЄЃЌ12дТИќЪЧДяЕНДДМЭТМЕФ6.17ЭђСОЁЃЪаГЁзмЬхЛиХЏдвђЃЌвЛЪЧеўВпРЖЏОМУЛиЩ§ЁЂЯћЗбаХаФЛжИДЃЛЖўЪЧЮвЙњжаЮїВПЕиЧјЯћЗбЩ§МЖЃЌаЮГЩаТЕФЪаГЁдіГЄПеМфЃЛШ§ЪЧЙњМЪЪаГЁЙ§ЪЃЕФВњФмИќЖрЯђжаЙњЪЭЗХЕШдвђЃЌДйЪЙЖЉЛѕСПдіМгЁЃ

ГіПкНЕЗљМѕЛК

ЭГМЦЪ§ОнЯдЪОЃЌ2009 ФъГЫгУГЕЁЂЩЬгУГЕГіПкОљГЪЯжЕЭУдЬЌЪЦЁЃШЋФъЦћГЕећГЕГіПк51.9вкУРдЊЃЌЭЌБШЯТНЕ46.1%ЃЈЦфжаЃЌГЫгУГЕ11.02вкУРдЊЃЌЭЌБШдіГЄ55.19%ЃЛЩЬгУГЕ40.88вкУРдЊЃЌЭЌБШЯТНЕ42.99%ЃЉЃЛЦћГЕСуВПМўГіПкзмЖюЮЊ289.86вкУРдЊЃЌЭЌБШЯТНЕ11.11%ЁЃ

дкЦћГЕГіПкжївЊЦЗжжжаЃЌдиЛѕГЕЁЂНЮГЕКЭПЭГЕЕШ3ДѓжїЕМЦЗжжОљГЪЯжВЛЭЌГЬЖШЯТНЕЃЌЦфжаНЮГЕНЕЗљИќЮЊУїЯдЁЃ2009ФъЃЌНЮГЕГіПкЭЌБШЯТНЕ57.55%ЃЛдиЛѕГЕГіПкЭЌБШЯТНЕ38.16%ЃЛПЭГЕГіПкЭЌБШЯТНЕ 31.43%ЁЃ2009ФъЃЌЩЯЪі3ИіЦЗжжЙВГіПк30.36ЭђСОЃЌеМећГЕГіПкзмСПЕФ82%ЁЃ

ДгГіПкФПБъЪаГЁПДЃЌећГЕГіПкЪаГЁ90%дкЗЂеЙжаЙњМвЃЌХЗУЫКЭУРЙњНіеМ10%ЃЌжївЊЪаГЁЪЧжаЖЋЁЂЗЧжоЁЂЖЋФЯбЧКЭФЯУРЕШЁЃЖјЦћГЕСуВПМўЕФГіПкЪаГЁгыећГЕНиШЛЯрЗДЃЌ63.5%ЕФВњЦЗГіПкЕНЗЂДяЙњМвЁЃгыЙњФкЪаГЁПьЫйдіГЄЕФЗЂеЙЬЌЪЦЯрБШЃЌ2009ФъЦћГЕГіПкЪаГЁШдДІгкЕЭЙШЁЃ

ЫфШЛ2009ФъЦћГЕГіПкЪаГЁШдДІЕЭУдЃЌЕЋНЕЗљж№НЅЪееЃЛДгЗждТГіПкЧщПіПДЃЌГіПкаЮЪЦвбгаКУзЊЁЃ1-9дТГіПкећГЕЭЌБШЯТНЕ55.29%ЃЌ1-10дТЯТНЕ54.54%ЃЌ1-11дТНЕЗљЪееЕН50.77%ЃЛНјШы12дТКѓЃЌЦћГЕГіПкНЕЗљМЬајЪееЃЌ1-12 дТГіПкНЕЗљНјвЛВНЪеежС46%ЁЃЬиБ№ЪЧ2009Фъ11дТЃЌЦћГЕЕЅдТГіПкЛЗБШКЭЭЌБШОљГЪЯжУїЯддіГЄЃЌЛЗБШдіГЄ11.87%ЃЌЭЌБШдіГЄ13.43%ЃЌетвВЪЧ15ИідТРДЃЌжаЙњЦћГЕГіПкЭЌБШдіГЄЪзДЮГЪЯже§Ъ§ЃЌНсЪјСЫСЌајЯТЛЌЕФЧїЪЦЁЃ