2008年,“中国车市走向”在国内有两种不同观点:一种认为2008年中国进入“准汽车社会”,2008是“中国汽车元年”。另一种认为汽车周期向下“拐点”已出现。笔者自1993年以来跟踪观察并研究中国汽车市场波动式发展规律,提出并应用了“新的车市研究方法体系——车市波动分析法”,并在此方法上得出:中国车市已进入本次波动的“收缩期”。

“一个系数,两种效应”

系统分析改革开放以来汽车市场的历次波动后发现:每次扩张期内,汽车产量增长率远大于国民经济国内生产总值GDP增长率;而在每次收缩期内,汽车增长率又远小于GDP增长率。笔者把前面这种现象称之为“扩张效应”,而把后面这种现象称之为“收缩效应”。汽车市场是一种成长型市场,它是以国民经济GDP增长为基础的,但它与国民经济GDP发展变化存在着微妙的关系,这个关系是变数,而不是常数。为了便于分析车市发展趋势,笔者又引入“扩张系数”K值的新概念。这是汽车产量增长率与GDP增长率的比值,即汽车增长率为GDP增长率的倍数(汽车市场用K值、轿车和商用车市场用Kj值、Ks值)。用一个扩张系数的数字大小和正负号来判别“扩张效应”“收缩效应”两种效应:凡扩张系数为大于1的正值则为“扩张效应”,扩张系数为负值或小于1的正值则为“收缩效应”(注:小于1的正值是小数点,也是收缩作用)。“一个系数,两种效应”可用来评估实际车市走势。

2003—2007年井喷效应递减

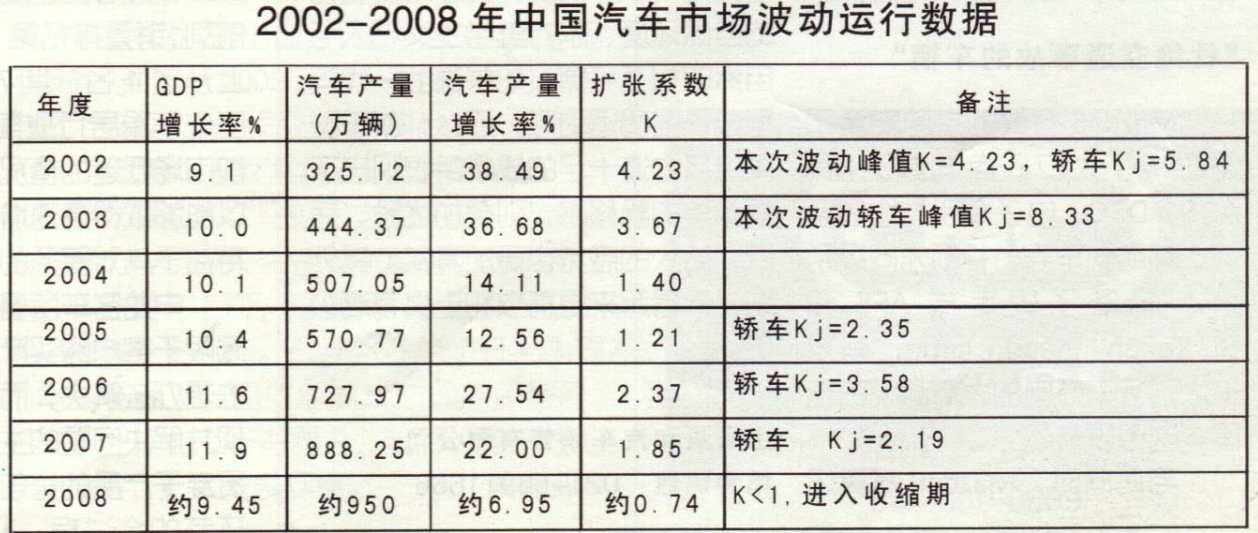

中国宏观经济进入新世纪以来处于新一轮上升期,从2003年到2007年出现连续5年二位数GDP增长率。宏观经济的良好形势非常有利于汽车市场的发展。汽车市场作为中国经济体的一个分系统,一方面受GDP直接或间接影响,另一方面又受自身供求关系左右,是供不应求,供求平衡还是供过于求。右表列出2002—2008年中国汽车市场波动运行数据。

笔者在过去发表的文章中根据经验,把汽车市场扩张系数K值大于等于4的车市定名为“井喷车市”。在分析观察车市历次波动期后认为“井喷”过后有“余喷”现象,而把K值大于等于2的车市定名为“余喷车市”。本次车市是第5次波动期,由表可知:2002年,汽车市场K=4.23,轿车市场Kj=5.84,汽车市场和轿车市场都达到“井喷车市”水平。2003年,Kj=8.33,轿车市场达到超高的“井喷车市”水平。2005,2006,2007三年轿车市场Kj都大于2,达到“余喷车市”水平。2006年K大于2,汽车市场达到“余喷车市”水平。可以看出2005—2007年中国汽车市场处于“中等繁荣市场”。

2008年进入“波动收缩期”

一场由美国次贷危机引发的金融海啸爆发以来,迅速发展波及全球。受此影响,美国车市(2008年1—11月)下跌37%,三大汽车公司陷入前所未有的生存危机。中国受国际市场影响进出口量下跌,股市低迷,还有雪灾、特大地震影响,2008年经济增长放缓。GDP增长率约为9.45%。

中国汽车市场2008年1—11月汽车产销量分别为870.40万辆/862.98万辆,同比增长7.98%/8.52%,比上年同期回落14.27/14.67个百分点,汽车11月产销量68.6万辆/68.51万辆,同比下跌18.14%/14.56%,环比下跌 2.68%/4.26%。全年“前高后低”,大体与GDP增长率走势相对应。最近,中汽协会预测全年汽车产量为950万辆,同比增长6.95%。计算得出扩张系数K=0.74。K值小于1,这说明该系数起“收缩效应”作用,据此我们可以判定:本次车市波动周期在2008年已进入“收缩期”,即“第5次收缩期”。虽然我国车市当前处于低速增长(汽车增长率低于GDP增长率),但与发达国家车市大幅度负增长相比,依然难能可贵。

2009年“收缩效应”更大

2009年是全球经济最困难的1年。国际货币基金组织从1944年以来首次公开预报“发达国家负增长”。中国已公布4万亿元扩大内需振兴经济方案。国家发展改革委把汽车工业列为2009年9大振兴产业之一,这对汽车业带来有利影响。预计当前的车市困难会延伸到2009年上半年,下半年稳步回升。业内外专家预测2009年汽车产量比2008年增长5%。笔者按乐观估计1000万辆,即汽车增长率为5.26%,按GDP增长率8.5%计算得到扩张系数K=0.619。这个数据说明,2009年汽车市场“收缩效应”比2008年更大,车市进入“波谷”,困难更大。

过去4次波动周期出现的4次收缩期,时间需要1~5年,这一次要几年?

笔者预测需要两年(2008—2009年)或稍多点。这一次收缩期也是低速增长的“软着陆”,而且以“较快速的温和起动”为特征。现在已经开始了车市今明两年“软着陆”,紧接着就开始“温和起动”,接下来可能还有1年左右过渡期(2010年),然后进入汽车市场新一轮波动——即第6次波动期。