АщЫцзХЙњМЪЪаГЁМАЙњФкКъЙлОМУЕФВЛШЗЖЈадЃЌ2018ФъЕФжаЙњЪаГЁОРњСЫЖрЗНУцЕФМБОчБфЛЏЁЃР§ШчЃЌдкЙ§ШЅЪЎФъвбГЩЙВЪЖЕФ“ЯћЗбЩ§МЖ”ИХФюЭтЃЌбгЩьГіСЫ“ЯћЗбНЕМЖ”“ЯћЗбЗжМЖ”ЕФЬжТлЃЛзЪБО“КЎЖЌ”РДСйЃЌЛЅСЊЭјДДвЕЛЗОГЗЂЩњБфЛЏЃЌаэЖраТОМУИХФюЃЈШчЙВЯэЕЅГЕЁЂЮоШЫЛѕМмЁЂICOЕШЃЉОРњСЫДгслЗхЕНБРРЃЕФДѓЦ№ДѓТфЃЛДЫЭтЃЌУїаЧПЦММЙЩМлврОчСвВЈЖЏЃЌЗДгІГіЪаГЁЕФНЙТЧгыВЛАВЁЃ

дкетЖЏЕДЕФвЛФъжаЃЌ“аТСуЪл”ЮовЩЪЧЪаГЁЕФНЙЕужЎвЛЁЃ

СуЪлвЕЕФИёОж

ЛЅСЊЭјОоЭЗЕФВЮгыЩаЮДИФБфжаЙњСуЪлвЕИпЖШЗжЩЂЕФЛљБОИёОжЃЌЮДРДдкдЫгЊВуУцВЮгыЕФПЩФмадвргаЯоЁЃ

ГЄЦквдРДЃЌжаЙњСуЪлвЕИёОжИпЖШЗжЩЂЁЃЧвВЛТлАйЭђМЦЕФДЋЭГаЁЕъЃЌЕЅПДЯжДњЧўЕРЕФГЌЪаТєГЁЃЌЧА6ДѓСЌЫјМЏЭХЫљеМЗнЖюНіЮЊ15%ЃЛетгыУРЙњЧАШ§ДѓГЌЪаЗнЖюГЌЙ§40%ЁЂгЂЙњЧАШ§ДѓГЌЪаЗнЖюНгНќ60%ЕФИёОжДѓЯрОЖЭЅЁЃетжжИпЖШЗжЩЂЕФИёОжЮЊЦЗХЦЩЬКЭСуЪлЩЬжЎМфЕФВЉоФЩшЖЈСЫЛљБОЕФгЮЯЗЙцдђЁЃШЛЖјЃЌДг2017ФъФъЕзЕН2018ФъФъГѕЃЌАЂРяЁЂЬкбЖЖдИїДѓСЌЫјМЏЭХЕФЙЩШЈВЮгыЃЌЫЦКѕгаПЩФмДђЦЦетвЛЛљБОИёОжЁЃОнЭГМЦЃЌзлКЯПМТЧЯпЩЯЯпЯТЖржжвЕЬЌЃЌАЂРяЁЂЬкбЖЁЂОЉЖЋЭЈЙ§здНЈЁЂПиЙЩЁЂВЮЙЩЕШЗНЪНЃЌПижЦЛђгАЯьСЫжаЙњЪГЦЗвћСЯСуЪлЪаГЁИпДя20%-30%ЕФЗнЖюЁЃ

ЛЅСЊЭјОоЭЗдкдЫгЊВуУцВЮгыЪЕЬхСуЪлЕФВНЗЅФПЧАШдвдЬНЫїадКЭЪдбщадЮЊжїЁЃдкЮДРД3-5ФъЃЌЫћУЧЩаВЛФмИФБфжаЙњСуЪлвЕИпЖШЗжЩЂЕФЛљБОИёОжЁЃ

ЪзЯШЃЌАЂРяЁЂЬкбЖЩУГЄИпРћШѓТЪЧсзЪВњЕФдЫзїЃЌЦфзщжЏЙмРэЗНЪНКЭгЏРћФЃаЭОљФбвдГадиЖдДЋЭГСуЪлвЕЬЌдкдЫгЊЩЯЩюЖШВЮгыЁЃИќживЊЕФЪЧЃЌзЪБОзмЪЧзЗЧѓИпЛиБЈЁЂЕЭЗчЯеЁЃДгРћШѓЫЎЦНРДПДЃЌ2017Фъ10дТжС2018Фъ9дТЕФЫФМОЖШжаЃЌАЂРяАЭАЭЕФгЊвЕРћШѓТЪЮЊ18.7%ЃЌЬкбЖЮЊ27.0%ЃЛЖјжаЙњЪЕЬхСуЪлвЕжаБэЯжзюКУЕФИпіЮСуЪлНіЮЊ3.9%ЃЌгРЛдЮЊ1.9%ЁЃ

ЕкЖўЃЌжаЙњСуЪлвЕЗжЩЂЕФИёОжЪЧгЩЧјгђЪаГЁЕФЖрбљадКЭИДдгадЫмдьЕФЃЌОЁЙмММЪѕДДаТЕФСІСПЧПДѓЃЌЕЋЯыЪЕЯжПчЧјгђЃЌЩѕжСЪЧЙсЭЈВњвЕСДЕФећКЯЃЌВЂЗЧжаЖЬЦкПЩвдЪЕЯжЁЃ

вдаТСуЪлбљАхЩњЯЪГЌЪаЮЊР§ЃЌзїЮЊCЖЫИяаТДњБэЃЌКаТэЯЪЩњФЃЪНЯђЕЭЯпГЧЪаЩјЭИНЋЛсУцСйСНИіЙиМќЕФЬєеНЃКЦфвЛЃЌЯћЗбЫЎЦНВювьЃЛЦфЖўЃЌЩњЯЪЙЉгІСДЙмРэФбЖШЁЃгжШчB2BЗжЯњзїЮЊBЖЫИяаТЕФДњБэЃЌЗжЯњЦНЬЈЪЧАЂРяКЭОЉЖЋдкЯпЯТељЖсЕФживЊШќЕРжЎвЛЃЌЕЋУцСйвдЯТЮЪЬтЃК

ЯТгЮжеЖЫаЁЕъЃКОјДѓЖрЪ§ЖМЪЧБЛЕЭМлВЙЬљЮќв§ЖјРДЃЌгУЛЇ№ЄадМЋЕЭЁЃ

жагЮОЯњЩЬЗжЯњЩЬЃКЪТЪЕЩЯЃЌЦНЬЈИљБОРыВЛПЊОЯњЩЬЁЃОПЦфдвђЃЌвЛЗНУцЃЌЦЗХЦЩЬЖдгкЦНЬЈКЯзїЪЎЗжЩѓЩїЃЛСэвЛЗНУцЃЌОЯњЩЬгЕгаЦНЬЈЮоПЩБШФтЕФЗўЮёФмСІЁЃСэЭтЃЌЦНЬЈЕБЧАЮоЗЈДІРэУХЕъЕФЭЫЛЛЛѕЮЪЬтЁЃ

ЩЯгЮЦЗХЦЩЬЃКЦЗХЦЩЬгыB2BЦНЬЈЕФЙиЯЕзюЮЊЮЂУюЁЂИДдгЁЃЕїВщЯдЪОЃЌФПЧАМЋЩйгавЛЯпЦЗХЦЩЬНЋКЫаФЕЅЦЗЁЂКЫаФвЕЮёЧјгђФУГіРДгыЦНЬЈКЯзїЃЌЖјЖрЪ§ЪЧзїЮЊВЙГфадЕФдіСПвЕЮёЃЌШчЩаЮДИВИЧЕФЛђЯњЪлГЩБОЙ§ИпЕФЕЭЯпГЧЪаЁЃ

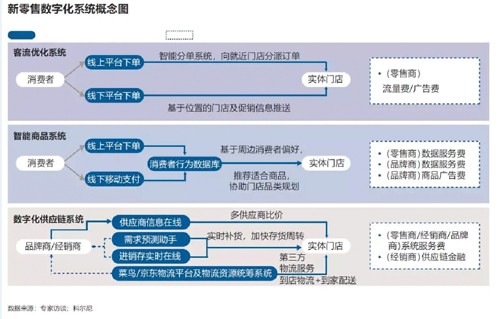

СуЪлвЕЩњЬЌ

ОЁЙмдкПЩМћВуУцЕФећКЯЫЦКѕНјШыЮШНЁЦкЃЌЕЋСуЪлвЕЕФдЫгЊЩњЬЌКЭЕзВуТпМвбОЗЂЩњЩюПЬБфЛЏЁЃ

аТСуЪлБфИяЕФвтвхЪЧЩюдЖЕФЃЌЦфКЫаФгАЯьВЂЗЧдкгкПЩМћВуУцЕФвЕЬЌДДаТЛђЭЖзЪВЂЙКЃЌЖјдкгкЪ§зжЛЏдЫгЊФЃЪНЕФЦєУЩКЭвдЪ§ОнЮЊЛљДЁЕФСуЪлЩњЬЌЕФЫмдьЁЃЃЈМћЭМЃЉ

ПЭСїгХЛЏЯЕЭГ

ЮДРДЃЌЛЅСЊЭјЦНЬЈПЩФмГЩЮЊЪЕЬхСуЪлУХЕъЕФСїСПЗжХфжааФЃЌАќРЈЯпЩЯСїСПКЭЯпЯТСїСПСНИіЗНУцЁЃдкЯпЩЯСїСПЗНУцЃЌ“ЯпЩЯЯТЕЅЁЂЯпЯТХфЫЭ”ЕФ“Ш§ЙЋРяЩњЛюШІ”ФЃЪННЋГЩЮЊГЃЬЌЁЃдкЯпЯТСїСПЗНУцЃЌЛЅСЊЭјОоЭЗПЩЭЈЙ§ЦфвбДяМЋИпЩјЭИТЪЕФжЇИЖЁЂЭЈаХЕШгІгУЃЌЛљгкЯћЗбепЕФЪЕЪБЮЛжУЃЌЯђЯћЗбепЭЦЫЭжмБпЪЕЬхУХЕъЕФаХЯЂЁЃдкетвЛЙ§ГЬжаЃЌзїЮЊСїСПжаЪрЕФЛЅСЊЭјЦНЬЈПЩЯђСуЪлЩЬЪеШЁСїСПЗбЛђЙуИцЗбЁЃ

жЧФмЩЬЦЗЯЕЭГ

ЮДРДЃЌЯћЗбепЭЈЙ§ЯпЩЯЦНЬЈЯТЕЅЛђдкЯпЯТЙКЮяЪБВЩгУвЦЖЏжЇИЖЃЌетвтЮЖзХЦфШЋЧўЕРЙКЮяааЮЊОљПЩБЛзЗзйМЧТМЃЛЛЅСЊЭјЭЗВПЦѓвЕвђДЫПЩвдДюНЈХгДѓЖјШЋУцЕФ“ЯћЗбепааЮЊЪ§ОнПт”ЁЃЖдгкЦЗХЦЩЬЖјбдЃЌвЛЗНУцЃЌетвЛЯЕЭГПЩвдЬсЙЉЯћЗбепЦЋКУЪ§ОнЃЌжЇГжВњЦЗбаЗЂЃЛСэвЛЗНУцЃЌетвЛЯЕЭГПЩвддёгХНЋВњЦЗЭЦМіИјУХЕъЁЃШчКЮГфЗждЫгУетвЛЯЕЭГЁЂЭЌЪББЃЛЄздМКЕФЪ§ОнЖРСЂадЪЧДѓаЭЦЗХЦЩЬживЊЕФеНТдПЮЬтЁЃ

Ъ§зжЛЏЙЉгІСДЯЕЭГ

ЮДРДПЩвдЪЕЯжЙЉгІЩЬаХЯЂЪЕЪБдкЯпКЭНјЯњДцЪ§ОнЪЕЪБдкЯпЃЌНјЖјПЩвдажњЦЗХЦЩЬЪЕЯжИќзМШЗЕФашЧѓдЄВтКЭИќгХЛЏЕФЮяСїзЪдДЭГГяЁЃДЫЭтЃЌЦНЬЈЙЋЫОПЩвдбмЩњГіЙЉгІСДН№ШквЕЮёЁЃ

2023ФъЕФСуЪлвЕ

Ъ§зжЛЏИяаТНЋгњМгЩюПЬЃЌВЂЧвДггЊЯњЕШвЕЮёЧАЖЫзпЯђбаЗЂЁЂЙЉгІСДЕШКѓЖЫСьгђЁЃ

ЂйвЦЖЏжЇИЖИпЖШЦеМАЃЌЯћЗбепШЋЧўЕРааЮЊПЩЪгЛЏЁЃЫцзХвЦЖЏжЇИЖЕФИпЖШЦеМАЃЌЯћЗбепЕФЯпЯТааЮЊДгРэТлЩЯЫЕвВЪЧПЩвдБЛзЗзйЕФЁЃ

Ђк“Ш§ЙЋРяЩњЛюШІ”ГЩЮЊЪГЦЗвћСЯЕчЩЬЕФжїСїФЃЪНЁЃдкетвЛГЁаТСуЪлИяУќжаЃЌКаТэЯЪЩњЕФбљАхвтвхОЭдкгкЃЌЦфЬНЫїГіСЫгУ“ЯпЩЯЯТЕЅЁЂОЭНќУХЕъХфЫЭ”етбљЕФФЃЪНРДНтОіЪГЦЗвћСЯЦЗРрЕФЮяСїФбЬтЃЌВЂДђдьГіБуНнЬхбщЕФ“Ш§ЙЋРяЩњЛюШІ”ЁЃ

ЂлеыЖдЯИЗжШКЬхЕФаЁЖјУРЦЗХЦвРЭаЦНЬЈРЉДѓЩњДцПеМфЁЃаЁЖјУРЦЗХЦВЛБидйЪмжЦгкЮоСІЭиеЙЧўЕРЕФЭДЕуЃЌПЩвдИќМгИпаЇЁЂОЋзМЕиДЅДяЬиЖЈШЫШКЁЃ

ЂмОЯњЩЬЬхЯЕВЛЛсБЛШЁДњЃЌЕЋЛсДѓЗЖЮЇгЕБЇЪ§зжЛЏЁЃ

ЮДРДЃЌЦНЬЈНгШыЪ§зжЛЏЕФСуЪлжеЖЫКЭОЯњЩЬЃЌЪЕЯжНјЯњДцКЭЮяСїаХЯЂЪЕЪБдкЯпЃЌЬсЩ§ЪЕЬхЧўЕРаЇТЪЁЃ

ЂнЛЅСЊЭјЦНЬЈГЩЮЊСуЪлЛљДЁЩшЪЉЙЉгІЩЬЃЌЕЋВЛЛсЙуЗКВЮгыЪЕЬхУХЕъдЫгЊЁЃ

ЖдгкЙуДѓЦЗХЦЩЬЖјбдЃЌаТСуЪлВЛНіЪЧЧўЕРаЮЬЌЕФБфЛЏЃЌИќживЊЕФЪЧгАЯьСЫЯћЗбЦЗаавЕЕФОКељСІФЃаЭ——ВњЦЗКЭЦЗХЦБфЕУБШвдЭљШЮКЮЪБКђИќМгживЊЁЃ

“вдЯћЗбепЮЊжааФ”ВЛдйЪЧвЛОфПкКХЃЌЖјЪЧашвЊТфЪЕдквЕЮёИїСьгђЕФОЋЯИЛЏдЫзїжаЁЃ

ИіадЛЏЗўЮё

ЫцзХЯћЗбепГЩЮЊЩЬвЕЕФеце§НкЕуЃЌгЊЯњБиаыЯШГЩЮЊ“МрЬ§еО”ЁЃ

ДгЕчЩЬЪБДњЦ№ЃЌММЪѕвЛжБЖМдкжТСІгкАбШЫУЧЙКТђЩЬЦЗЕФзшСІЃЌМД“ФІВССІ”ЯћГ§ЕєЁЃЫцзХЪ§зжММЪѕКЭСуЪлж№НЅШкКЯЃЌЯћЗбепЙКТђЩЬЦЗЕФ“ФІВССІ”дНРДдНаЁЃЌСуЪлж№НЅНјШыСЫ“ЮоФІВСЩЬвЕ”ЪБДњЁЃ

дкжЧФмЪжЛњЕФзїгУЯТЃЌЯћЗбепМИКѕЫљгаЪБМфЖМ“дкЯп”ЃЌПЩвдЫцЪБЫцЕиЭъГЩ“ЙКТђ”етвЛЖЏзїЃЛдкЯпЩЯКЭЯпЯТЃЌЯћЗбепГЩЮЊаТЕФЩЬвЕНкЕуЃЌВЂгыИќЖрЦЗХЦМАИіШЫЪЕЯжСЫ“ГЌМЖСЌНг”ЃЛЖјдкжеЖЫЃЌ“ЫуЗЈ”ОіЖЈСЫШЫУЧдкЯпПДЕНЕФЫљгаЩЬЦЗЃЌВЂЖдЯћЗбепЕФзюжеЙКТђВњЩњжБНггАЯьЁЃ

ЖдгкСуЪлЦѓвЕРДЫЕЃЌвЊЯыжиаТЛёЕУЦЗХЦ“ФІВССІ”ЃЌБиаыДгЪ§ОнШыЪжЃЌЬсЙЉИіадЛЏЕФВњЦЗКЭЗўЮёЁЃ

ЦѓвЕашвЊвдгааЇГЩБОЃЌЖјЗЧЙ§ИпГЩБОДЅДяЯћЗбепЃЌВЂдкгаЯоЕФЪБМфФкЬсЙЉИіадЛЏЕФВњЦЗЁЃ

гЊЯњзщжЏашвЊДгИљБОЩЯИФБфЫћУЧЕФЪЙУќКЭаЮЬЌЁЃвђДЫЃЌЗжЮіЗЈБиаыГЩЮЊгЊЯњжАФмЕФКЫаФЃЌгЊЯњзщжЏашвЊЧуЬ§ЯћЗбепЕФЩљвєЃЌМгБЖгааЇЕиНЋЯћЗбепЕФашвЊЁЂЦЋКУКЭвЊЧѓ“Звы”ГіРДЃЌЖјВЛЪЧжЛЯђзщжЏФкВПЬсЙЉЪ§ОнЖјвбЁЃ

СуЪлжїЬхЕФаТОКељСІ

дкЮоФІВСЩЬвЕжаЃЌСуЪлжїЬхШчКЮДђдьаТЕФОКељСІЃП

ЪзЯШЃЌЦѓвЕгІИУАбзЂвтСІДгЧўЕРВпТдзЊЯђвдЯћЗбепЮЊжааФЕФЯњЪлФЃЪНЁЃгыЦфКФЗбзЪдДШЅСЫНтЧўЕРФЃЪНЃЌЕЙВЛШчАбИќЖрЕФзЪдДЭЖШыЕНЯћЗбепЖДВьЃЌАќРЈФкВПзщжЏзЪдДЕФЭЖШыЁЂЪ§ОнЛёШЁЧўЕРзЪдДЕФЭЖШыЁЂЗжЮіЪ§ОнЛёЕУЯћЗбепЖДВьЗНУцзЪдДЕФЭЖШыЕШЁЃ

ЦфДЮЃЌжиаТЖЈвхФПБъЪаГЁЁЃЮЊСЫзЊБфЯИЗжФЃаЭЃЌЙЋЫОБиаыЯШСЫНтИіШЫЯћЗбепЯћЗбааЮЊЕФБфЛЏЃЌШЛКѓРћгУЯШНјЕФММЪѕРДВЖзНаТаЫШКзщЕФЙВЭЌашЧѓКЭЦЋКУЁЃ

ЕкШ§ЃЌГЩБОЪЧИіадЛЏВњЦЗКЭЗўЮёЕФзюДѓЬєеНЃЌЪ§ОнЪЧЭЈЯђИіадЛЏЯћЗбЕФБиШЛжЎТЗЁЃЕЋгЕгаДѓСПЯћЗбепЪ§ОнВЂВЛжЕЕУздТњЃЌОпБИИќИпМЖЁЂИќПьЫйЕФЗжЮіФмСІКЭЗДгІЫйЖШВХЪЧЙиМќЫљдкЁЃ

ЯћЗбепжЎМфЕФГЌМЖЛЅСЊДѓДѓЬсЩ§СЫгАЯьСІФЃЪНЕФживЊад——ИіШЫЕФЩљвєЭЈЙ§ЭјТчЗХДѓЃЌНјЖјгАЯьЪаГЁЖЏЬЌЁЃ

вђДЫЃЌНЈвщЦѓвЕдкдіСПЪаГЁВржигкЮќв§ЧБдкЯћЗбепЮЊздМКЕФПЭЛЇЃЌЖјдкДцСПЪаГЁвЊОгЊКУвбгаЕФПЭЛЇШКЃЌвдЬсЩ§ЦЗХЦжвГЯЖШЁЃ

ЯрБШЦфЫћЙњМвЃЌжаЙњЯћЗбепЖдЩчНЛУНЬхжаЫљГіЯжЕФЦЗХЦжВШыЁЂЦЗХЦЙуИцНгЪмГЬЖШМЋИпЁЃЦфжаЃЌФъЧсвЛДњЯћЗбепЖдДЫРргЊЯњаХЯЂЬЌЖШНЯЩЯвЛДњИќЮЊПЊЗХЁЂе§УцЁЃбаОПЛЙБэУїЃЌЛЅСЊЭјдзЁУёКЭЧЇьћвЛДњдкЩњЛюжаЕФКмЖрЗНУцЪЧПЩвдзЗзйЕФЃЌЫћУЧвВИќдИвтЗжЯэздМКЕФЪ§ОнЁЃ

жЕЕУзЂвтЕФЪЧЃЌПЦЖћФсеыЖджаЙњЪаГЁЕФЕїбаБэУїЃЌжаЙњФъЧсвЛДњЯћЗбепЖдБОЭСжЊУћЦЗХЦЕФЯВАЎЖШе§ж№НЅГЌЙ§ЙњМЪЦЗХЦЁЃЛЅСЊЭјдзЁУёЃЈ95КѓЃЉжаЕФ71%ЖдБОЭСжЊУћЦЗХЦЕФаХШЮЖШЩЯЩ§ЃЌ57%ЖдЙњМЪДѓЦЗХЦаХШЮЖШЩЯЩ§ЁЃетЪЧБОЭСЦЗХЦсШЦ№ЕФживЊаХКХЁЃ

ЖдгкжаЙњЦѓвЕЖјбдЃЌЛёШЁФъЧсвЛДњЯћЗбепЕФЯВАЎе§ЪЧзюКУЕФЪБЛњЁЃ