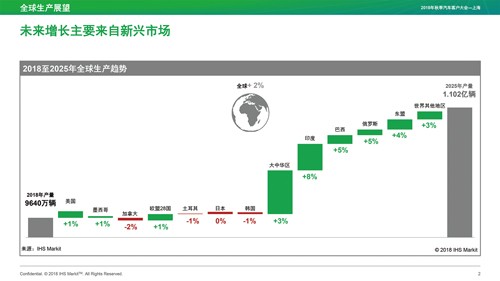

未来汽车增长主要来自新兴市场

北美市场:由轿车减产和贸易/关税短期波动带来重大风险

短期:汽车市场的不确定性和持续疲软导致产量削减;库存问题蔓延到轿车之外,包括各种卡车和SUV。

长期:从2021年开始,随着本土化生产的扩大,产量开始增加;填补此前在海外生产的产量;福特、丰田、现代、宝马、沃尔沃增加产品产量;传统和初创企业将增加纯电动汽车产量;轿车之外的汽车产品将被生产并投放市场。

风险:正在进行的贸易条件谈判;对出口的威胁、通胀对定价的影响以及孤立主义。

南美市场:阿根廷生产中断,但不会令复苏受阻;由于该地区并没有大量生产出口,不会受到国际环境动荡影响

短期:巴西国内需求在急剧下降后,支持当前的复苏模式;阿根廷的货币危机、经济明显放缓以及修正经济预期。对阿根廷带来严重的负面影响,由于出口潜力受限,对巴西的影响较小。

长期:由于该地区机动化程度不高,并且汽车工业对巴西和阿根廷的经济至关重要,因此在很大程度上,生产前景是积极的;对SUV/CUV的新投资周期是汽车制造商一个积极的长期承诺:大众T-Cross、Tharu,通用B级SUV/CUV,丰田C级SUV,雷诺Arkana。

风险:来自阿根廷的消极情绪可能在该地区蔓延。巴西在一定程度上不会受其影响,但在大选期间(2018年10月)进入灰色周期。

中国市场:尽管增长放缓,但前景依然强劲;在政府有形之手的调控下不会大起大落

短期:经历了2018年第二季度的强劲增长之后,市场正在放缓,偿还效应导致需求减弱,更加注重库存管理,消费者对贸易战和股票市场感到不安。预计本土制造商会对关税下调做出定价反应;经济不确定性预计在短期内会有约束效应,2020年推出的全新排放标准(国六A)可能会进一步波动市场。

长期:2023年将实施第二阶段“国六”排放标准(国六B),再次带来失真的可能性。考虑到低线城市的高需求,预计将实现可持续发展。创新将推动成熟地区的持续需求。

风险:主要在宏观层面,但汽车产业仍然相当离散,新的发展令离散程度进一步加深。

日本市场:长期仍处于下行趋势,但预计新的产量层面将基于技术和产能利用率

短期:随着乘用车的退出以及SUV的继续扩张,北美市场提供了出口刺激;日本国内轻型汽车也支持今年的产量水平;定于2019年10月将消费税从8%提高到10%,预计将打击日本国内需求。需求减少30万辆,其中,本土产量减少24万辆。

长期:SUV的持续增长有利于出口;丰田、日产和本田将开发专门的纯电动汽车来支持日本国内产量;每个日本车企都有应对自然灾害和维持正常运行的应急计划。

风险:贸易保护主义政策可能会对采购战略产生重大影响;长远来看,全球纯电动汽车需求和“出行即服务”的渗透预计将会限制日本国内产量。

韩国市场:由于海外生产更适合满足SUV的供应增长,因此出口增长受到限制

短期:轿车出口(现代Accent、Avante、Sonata及起亚K5)正在放缓;美国的加息和贸易政策导致新兴市场经济出现不确定性,削弱其他出口市场;因家庭债务上升和就业低迷,韩国消费者信心恶化。

长期:随着韩国主要汽车制造商的生产成本增加,其作为生产基地的角色处于停滞不前的状态,或被海外工厂取代;在群山工厂关闭后,通用汽车做出了未来10年的投资承诺:新产品将提高浦平和昌原工厂的利用率。

风险:美国作为韩国汽车制造商最大的出口市场,其进口关税的提高将是一个很大的负担;韩国高端车型的进口以及环保型车市的扩张将影响韩国汽车产量,对此,韩国制造商并没有做好应对准备。

欧洲市场:稳定性掩盖不确定性

短期:土耳其市场需求崩溃,再加上全球统一轻型车辆测试规程(WLTP)带来的一致性问题,可能导致在下半年期间该地区产量减少1%;英国正式脱欧结果尚不明晰。

长期:合规成本逐渐成为行业生产总量的主要结构性威胁;俄罗斯市场结束复苏,取而代之的是更为温和的增长周期;中欧/西欧市场从2018年起峰值逐步下滑。

风险:美国对汽车进口发起232条款调查,引发部分出口担忧。“硬脱欧”带来市场风险;“出行即服务”对汽车销售的压力日益加大。

影响未来汽车需求前景的关键因素

●全球经济增长前景——短期趋缓信号

●中国将受到多个市场驱动因素的影响——风险平衡表明当前经济增长放缓结束后,中国经济将进一步增长

●美国进入后复苏阶段,同时,消费者对汽车需求的偏好继续快速变化

●欧洲面临着三大排放挑战——柴油车销量低迷、WLTP过渡以及向电气化转变

●英国退欧——英国汽车工业面临“硬着陆”的可能性

●关税和贸易政策——前路未卜

●“金砖四国”中有两个市场进入复苏“反弹”阶段:俄罗斯和巴西

●车型受宠——SUV继续增长

●汽车制造商对电气化的关注/投资浪潮即将到来,但客户仍持怀疑态度

●新型移动出行变革受到推动——但投资压力也在加剧——变革需要付出代价

中国轻型汽车销量前景

全面的贸易战可能会使中国的GDP增长率降低0.3-0.4个百分点,这将导致轻型车辆需求减少大约20万至30万辆。增长放缓背后的原因是:补偿效应。由于不确定性导致购车者观望,每年1900亿美元减税将促进2019年的消费。

关键影响因素

●大幅减税会部分抵消美国和中国之间日益增长的贸易紧张局势所带来的负面影响。

●从2018年10月开始实施的个人所得税改革将为中高端汽车市场增添额外动力。

●由于市场中有80%的在售车型无法达到“国六”排放标准,主要省份/城市提前实施“国六”可能会对2019年销量带来较大的下行风险。

●2020年7月1日实施“国六A”和2023年7月1日实施“国六B”之前,会导致2019年和2022年对LCV(轻型商用车)的需求提前释放;而由于对LCV和乘用车成本增加的差异,预计对乘用车的影响较小。

●价格折扣激增促使2018年轿车/掀背车市场份额复苏,预计SUV将在未来几年重新获得市场份额,因为SUV有更大的市场空间来提供价格折扣。

中重型商用车市场需求展望

●全球卡车市场总体需求是积极的,不过全球经济增长预计将逐渐放缓。如严重依赖外部资金的新兴市场面临压力。土耳其和阿根廷将经历经济衰退。亚洲新兴市场预计将保持强劲增长,中国的增长逐渐放缓。欧洲的经济增长正在减速,但仍高于趋势水平。

●公路货运在发展中国家迅速增长。

●新车辆标准和环境政策将极大地影响未来市场趋势。

●全球经济增长正在放缓,欧洲经济增长将进一步放缓,新兴市场尤其脆弱。新兴市场有很大的增长潜力,但中短期内,市场会受到严峻的经济和政治形势的挑战。

●环境政策和安全标准等因素,将使卡车行业面临更大的挑战。

主要市场预测

中国市场:2017年,中国重型商用车(总质量大于6吨)市场经历快速增长。周期性更新、自然增长和政策影响将决定中国重型商用车的需求——更新需求将继续刺激卡车市场,但预计今年经济放缓将降低销量增长速度。

印度市场:市场在未来4-5年预计仍将继续受到政府支出和立法改革推动。到2022年年底,印度的陆运需求(公路和铁路)预计将累计增长近50%。预测其将在未来几年进一步推动印度国内的卡车需求。

南美市场:卡车需求有巨大的潜力,但中短期内,增长将受到经济和政治形势恶化的阻碍。

北美市场:强劲的经济基本面将大大促进2019年的需求增长,以及与卡车市场高度相关行业的大力度资本投资;一系列的商业和税收优惠促进短期设备积累,高货运量和紧张运力迫切需要更多的供应,因此对卡车的需求也会增加;现有车队的车龄向年轻化发展,但更新换代的速度并不快;潜在的替换需求在短期内会保持稳定;当前周期预计将于2019年进入成熟期。

西欧和中欧市场:中重型商用车主要市场销量大多仍处于增长模式,竞争格局、市场份额投资增长和建筑业的健康增长都支撑了去年重型卡车的需求,但问题仍然是“这种增长还会持续多久”。

俄罗斯市场:对重型卡车的需求仍然积极,但增长速度已经放缓。