近日,全球管理咨询公司麦肯锡发布《共享流动性将如何改变汽车行业》。报告指出,中国已经成为全球最大的共享出行市场,市场规模达240亿美元,未来仍将继续保持快速增长。

到2030年,共享出行将导致预期的由城市化和整体经济增长所带来的汽车销售增长量的三分之一无法实现,但是它对整个汽车行业仍会产生积极影响,尤其是如果制造商、供应商和其他行业参与者现在就采取措施,重新定位自己在行业中所扮演的角色的话。

研究发现,共享出行对汽车销量影响力降低的原因,主要是来自亚洲的预期销量的高增长和共享汽车的高频使用所导致的高频置换。研究还发现,共享出行只会改变汽车的所有权。麦肯锡在2017年的一份调查显示,美国67%的受访者表示,比起使用打车APP,他们更喜欢驾驶自己的汽车出行;63%的受访者对加入共享出行、使用共享出行汽车并不感兴趣,即使它是免费的。

抓住共享出行市场机遇

2016年,在三个核心地区——中国、欧洲地区和美国,共享出行市场估值接近540亿美元,未来,这些地区市场每年将继续保持令人瞩目的高增长速度。在最乐观的情况下,包括在低人口密度地区和城市的消费者对无人驾驶出租车或公共汽车的强烈需求正在推动着共享出行的发展,从2015年到2030年,其市场会保持28%的年增长率。即使在最不乐观的情况下,基于便利性和经济的发展,共享出行也会保持稳定的增长;即使消费者不使用无人驾驶出租车,城市也不支持无人驾驶出租车的发展,共享出行市场每年也会有15%的增长。

目前,中国和美国是全球最大的两个共享出行市场,估值分别为240亿美元和230亿美元。这两大市场都被网络叫车服务提供商所控制——他们控制了各自国家共享出行市场80%以上的份额。另外,由于欧洲市场小得多,其估值不到60亿美元,这使得共享汽车的使用场景更倾向于碎片化(城市需单独控制共享汽车的发展,共享出行将呈现资产密集化)。

共享出行行业已经暴露出的很明显的缺点是缺乏通用的出行模型。这意味着行业参与者需要在城市级别上进行市场细分。例如,柏林实施方便的拼车制度,但受到出租车相关规则的影响,使得该市场“僧多粥少”。同时,收入水平中等、人口密集的北京的共享出行市场价值超过7亿美元。北京是一个“胜者为王”的市场,一家公司就能控制几乎整个市场。

麦肯锡在今年进行的消费者调查显示,共享出行会有更长远的增长。在使用没有出租车参与的打车服务的客户中,63%的客户希望在未来2年可以更频繁地使用这种服务,更多的客户(67%)则说他们希望更多地使用共享汽车。

虽然使用共享出行服务的用户都明确表示,未来他们会更多地使用这种服务,但这仍然只占车辆出行总里程的一小部分。事实上,如今的共享出行里程仅占可以统计到的年度车辆出行里程的0.3%。它的局限性包括缺乏在农村中的可行性解决方案,它的高成本使它无法满足频繁的通勤需求,还有诸如更实惠的拼车等服务的竞争。另外,它对跑腿服务市场和回游消费旅游市场的吸引力很弱。不过,共享出行解决方案对城市地区的旅游等社会事件正在产生积极的影响。

改变出行行业游戏规则

共享出行的长远发展取决于该行业如何有效地解决现有的消费者痛点。例如,共享出行汽车的拼车使用方式会导致陌生乘客之间的不舒适感,而每天独自一人使用共享汽车进行通勤对大多数人来说又太过昂贵。

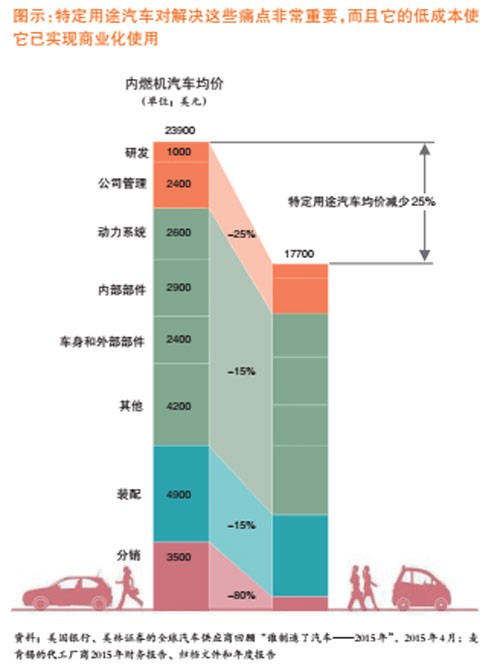

特定用途汽车对于目前的问题提供了一个解决方案,尤其是在大家关注的成本问题上。比如,在美国,购买一辆标准的汽车大约需花费2.4万美元,这是因为这个折中的价格可以被最多的目标客户接受。另外,一辆特定用途的汽车意味着更低的复杂性,更小能量的发动机,更简单、易清理的内部结构,更简单的装配过程,以及更低的分销成本。这样,一辆汽车的成本比标准汽车减少了近25%(见图)。

然而,改变游戏规则的真正因素可能是无人驾驶汽车。共享出行目前的发展受人口规模和人口密度的影响。今天,共享汽车商业化在居民数量少于50万人的城市还无法实现。而无人驾驶汽车或许可以帮助出行人员用最佳方式使用汽车,让更少的车辆可以覆盖尽可能大的地域范围,并减少固定基础成本。自动化也将使公司可以通过差异化更小的汽车组合来为不同的消费群体提供不同的服务。比如,汽车自动泊车功能可以减少市中心交通拥堵(自动在人流量较小的区域泊车)。这些与生俱来的优势将可能使共享汽车更能被当地政府所接受,也可能使消费者更愿意使用它。

消除司机服务成本是自动驾驶汽车提供的独有的益处。运营互联网打车服务的近45%的成本来自司机,所以司机成本的消除为共享出行早期的接受者提供了巨大的竞争优势。

等待共享出行的是什么?

我们看到共享移动性的未来有两条不同的路径:到2030年,行业将在目前的状态下稳步增长,或者可能成为完全不同的市场,有三个因素将决定哪一种情况成为现实:顾客偏好、法规和技术。

汽车制造商必须确定未来的发展战略,以应对汽车行业的颠覆性趋势:

▲变革路径:准备专用车辆。力争成为第一个开发专用车辆,并与共享移动平台供应商合作,迅速扩大并获得市场份额。

▲备选路径:使用共享移动性作为间接渠道。使用共享的移动性来确保车队排放(通过电动车辆),测试新技术或设计,并获得访问客户数据(在法律允许的情况下)。

▲现状路径:成为平台玩家。找到访问平台业务的方法,并制订吸引客户群的策略。

▲变革之策:成为一名“舰队”操作员。与重点城市建立关系,投入建设。

汽车零部件供应商也可以采取以下步骤为共同的移动机遇做准备:

▲两条路径:利用产品测试和数据机会。为车队车辆提供组件,采用共享的移动性测试技术和组件,并获得法律允许的客户数据。

▲变革之道:成为专家。率先开发用于专用车辆的部件,构建相关功能,并成为共享移动车辆部件设计的领头羊。

▲与专用车辆合作:建立或加强与领先的原始设备制造商(OEM)的合作关系。

全球原始设备制造商和供应商应该为这两条路径做好准备,因为共享移动市场可能以不同的速度增长,并在不同的地区采取不同的形式。对于传统汽车行业以外的许多其他移动玩家,规则也同样适用。

随着共享流动性的不断增长,汽车制造商及其供应商需要了解什么能使其更受欢迎(因国家和城市而异)。虽然共享的移动性可能会在一定程度上抑制新车销售,但汽车玩家仍然能成为最后的赢家。