自动驾驶将成为人类社会自发明汽车以来的一大颠覆性创新。

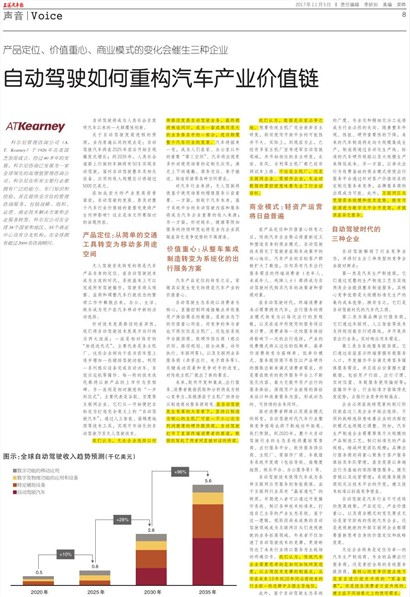

关于自动驾驶发展进程的预测,业内普遍认同的观点是:自动驾驶汽车将在2025年前后开始呈现爆发式增长;到2035年,人类社会道路上行驶的车辆将有50%实现自动驾驶,届时自动驾驶整车及相关设备、应用的收入规模总计将超过5000亿美元。

在如此宏大的产业发展前景面前,自动驾驶的发展、普及对整个汽车行业价值链的重塑究竟将产生何种影响?这正是本文所要探讨的话题所在。

产品定位:从简单的交通工具转变为移动多用途空间

无人驾驶首先转变的将是汽车产品自身的定位。在自动驾驶技术成为主流的时代,系统基本上可以完成所有驾驶操作,驾驶员将从观察、监测和调整汽车行驶状态的繁琐工作中解脱出来,办公、生活、娱乐成为用户在汽车移动中新的活动选择。

针对技术发展路径的差异性,我们将自动驾驶技术发展方向归纳为两大流派:一派是相对保守的“渐进迭代式”,主要代表是各主机厂。这些企业倾向于在当前车型上逐步增加一些辅助驾驶功能,利用一系列感应设备完成自动泊车、自适应巡航等操作。每一轮的技术迭代都将以新产品的上市作为里程碑。另一派则是相对激进的“一步到位式”,主要代表是谷歌、百度等互联网企业。它们从一开始便把目标定为打造完全意义上的“自动驾驶汽车”,通过人工智能、高精度地图等技术工具,实现可市场化的自动驾驶乃至无人驾驶技术。

我们认为,无论企业选择以何种路径发展自动驾驶业务,最终都将殊途同归,成为一套成熟而庞大的业务体系中的一部分,进而颠覆整个汽车行业的发展。汽车将摇身一变,成为人们在家、办公室以外的重要“第三空间”。汽车将出现更多针对使用场景的定制化应用,满足上下班通勤、商务交往、亲子接送、短途郊游等各种空间需求。

对汽车行业来讲,无人驾驶将使基于使用场景的增值服务日益重要。一方面,相较于汽车本身,基于系统平台的自动驾驶内容和服务将成为汽车企业重要的收入来源;另一方面,针对娱乐、健康等附加服务的持续研发也将是业内企业获取差异化竞争优势的不竭源泉。

价值重心:从整车集成制造转变为系统化的出行服务方案

汽车产品定位的转变之后,紧随其后发生变化的将是汽车产业的价值重心。

自动驾驶生态系统以消费者为核心,直接控制终端接触点并收集用户体验需求的数据,是新业态下的价值重心所在。而竞争的参与者也不再仅仅是主机厂,还包括系统平台提供商、软硬件供应商(感应识别、路径规划、综合决策、动作执行、车联网等),以及互联网业务服务商(共享出行、电子商务等)。关键成功因素和竞争对手的改变,对传统主机厂提出了新的要求。

未来,软件开发和集成、出行服务、消费者数据获取和分析将成为核心竞争力。其根源在于主机厂的身份从制造商向服务商转变。在自动驾驶发生变革的大背景下,坚持以制造为核心的主机厂可能一不小心沦为利润微薄的硬件提供商。自动驾驶打开了直面终端消费者的渠道,数据则架起了两者间直接对话的桥梁。

我们认为,数据是兵家必争之地。想要传统主机厂完全放弃自主研发,转而使用开放平台的可能性并不大。实际上,到现在为止,已经有多家主机厂宣布进军自动驾驶领域,并开始相应的自主研发,长安、东风、吉利等主机厂都已经有测试车上路。不论是主机厂,还是互联网企业、零部件企业,失去对数据的掌控就意味着失去了行业话语权。

商业模式:轻资产运营将日益普遍

在产品定位和价值重心转变之后,传统汽车企业势必将重新定义和塑造自身的商业模式。自动驾驶技术弱化了驾驶者在购车决策中的核心地位。汽车产业的目标客户群被扩大了数倍,任何具有汽车出行服务需求的终端消费者(老年人、未成年人、残障人士)都将成为自动驾驶时代购买汽车的决策者和营销对象。

在自动驾驶时代,终端消费者未必需要拥有汽车,出行服务的商业模式转变为以每次出行的里程数,以及在途中所使用的服务项目来计费。消费者每一次的服务体验将影响下一次的出行选择,产业的收费模式将从过往的低频率、高单价消费转变为高频率、低单价模式。服务提供商不再仅以产品硬件的推陈出新来满足消费者需求,而是要在既有的软件服务平台上不断优化内容、最大化提升用户出行的服务体验,围绕用户全旅程的体验来设计和改善服务内容,形成动态的、可持续的业务闭环。

面对消费者群体以及商业模式的转变,自动驾驶时代汽车行业整体竞争格局也将不断地向外拓展。我们预期,到2020年,整个大自动驾驶行业的生态系统将囊括零售商、出行服务平台、软件服务供应商、主机厂、零部件厂商、车载服务系统开发商(包括导航、高精度地图、娱乐平台、办公服务等)等。

自动驾驶技术使得汽车成为各种互联网应用服务的智能载体。由于互联网行业具有“赢家通吃”的特质,早期进入者可以通过开发操作系统、制订各种技术标准来,打造自己主导的产业生态系统。基于这一逻辑,现阶段尚未成熟的自动驾驶领域成为互联网巨头们虎视眈眈的业务拓展领域。外来者不仅加速了自动驾驶技术的竞赛,更清晰传达了未来行业将以服务为主战场的明确信号。我们认为,传统汽车企业需要思考的是如何加快研发进度,以占领技术竞赛的制高点,从而在未来10年到20年间必将迎来的行业新一轮洗牌中占据主导地位。

此外,基于自动驾驶生态系统的广度,专业化和精细化分工也将成为行业必然的走向。随着整车外观、性能、硬件重要性的下降,未来的汽车制造将走向大规模集成生产,制造商通过自动化生产线、标准的汽车硬件规格以及大规模生产来降低成本。另一方面,以单次出行为收费基础的商业模式将使出行服务平台通过针对客户价值诉求的定制化服务来竞争,品牌服务商的出现成为可能。此外,互联网巨头凭借资本规模和技术优势,极有可能演进为数字化平台开发商,并提供差异化服务。

自动驾驶时代的三种企业

自动驾驶解锁了行业竞争业态,并将衍生出三种类型的竞争企业捉对厮杀:

第一类是汽车生产制造商,它们通过完整的生产制造工艺为其他两类企业提供整车制造服务,其核心竞争优势是大规模标准化生产的集约成本优势。换而言之,它们是自动驾驶时代的汽车代工商。

第二类当属品牌出行服务商,它们通过车联网、人工智能等技术支持规划最佳行进路线,并开展共享出行业务,实时响应用车需求。

第三类为系统服务提供商,它们通过安装显示终端掌握车载服务入口,开发操作平台满足乘客多媒体服务需求,并且在后台掌握大量数据,包括用户行踪、出行习惯、实时位置、车载服务使用偏好等;在操作平台、行业标准方面取得先发优势,占据行业竞争的制高点。

企业必须在战略愿景的制订阶段就在这三类企业中做出选择。不同的战略选择意味着企业的内部组织模式也将随之调整。例如,汽车生产制造企业需要聚焦于大规模的产品制造工艺,制订标准化的产品规格,缩减研发团队规模;品牌出行服务商则将重心聚焦于客户服务体验及车队管理,甚至发展以单趟出行为基础的保险增值服务,强化营销以及运营管理;系统服务提供商则关注技术平台的开发,建立技术标准以拉高竞争壁垒。

自动驾驶是汽车行业不可逆转的发展趋势,产品定位、产业价值重心,以及商业模式的变化要求无论是紧守防线的传统汽车企业,还是虎视眈眈的外部互联网企业都需要重新思考自身的价值定位和战略发展。

无论企业将来是定位为单一的汽车生产制造商、专业的品牌出行服务商,还是掌控全局的系统服务提供商,最核心的竞争价值点绝不是盲目进行技术升级的“军备竞赛”,而是抓住消费者日益升级的、建立在不同场景之上的使用需求。