作为全球最大、增长最快的汽车市场之一的中国,未来将会呈现出怎样一幅景象?

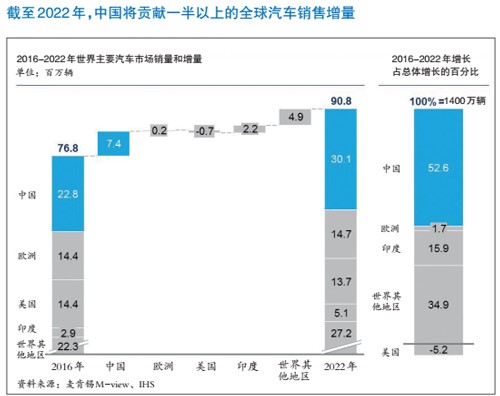

麦肯锡预测,2022年前,中国在汽车市场领头羊的地位不变,仍将是全球市场增长的主要动力(见图),但制胜规则会变。如今的汽车消费者越来越懂行,购买经验也越来越丰富,他们对传统经销商的服务意兴阑珊,转而对数字化体验青睐有加。

为了更好地理解中国汽车买家,以及消费者行为的演变将如何影响中国未来车市,从2017年7月起,麦肯锡对中国消费者展开了广泛调查。调查显示,中国下一代汽车买家是“联网”一族,他们对拥有私家车的兴趣似乎并不大。我们发现:

●不再视汽车为必需品。52%的受访者觉得没有私家车不影响日常生活;36%同意当今时代拥有一辆车没有过去重要;38%表示如果有免费共享出行,他们愿意放弃自购私家车。

●智能互联。在认为当前车载系统(娱乐、导航等)已经过时的人群中,年轻人(18-24岁)比其他年龄段群体多10%,他们当中有83%认为手机与汽车同步功能“十分有吸引力”。

●选择共享出行。80后、90后每周使用拼车服务的频率是更年长人群的两倍,他们使用P2P汽车租赁服务的概率也更高。

●偏爱电子商务。

●对广告的信任度降低。年轻消费者对经销商客户服务中心、电视广告、报纸、路演等推广的信任度比更年长的群体低。

对智能互联的需求大

要满足消费者对智能互联的需求实属不易。如果他们看中某种功能,甚至会不惜更换汽车品牌。

大约有一半的受访者对其车载娱乐和导航服务感到满意,另一半则认为这些功能已经过时,而且作用有限。在功能和易用性上,消费者希望车载系统可以媲美智能手机。此外,50%的受访者还希望手机应用可以和车载功能进行同步。

中国消费者对车内连接性的需求很高:三分之一的受访者表示连接性至关重要;只有11%的受访者不愿意额外付费加装车载连接系统。

付费内容有望成为新收入来源:62%的中国车主愿意订阅付费内容。越来越多的中国车主愿意购买在线视频等高质量数字内容。

终端零售体验走向数字化

消费者对终端销售体验的期望值继续提高。随着新车消费者的减少,再加上数字化程度的提升,汽车消费者的期望也越来越高。尽管消费者在购车前会多次前往4S店,但只有49%的消费者对4S店的体验满意。主要原因如下:信息透明度低(如选择、功能和价格);购车手续复杂、耗时;离最近的4S店远;4S店技术含量低,服务过时。

汽车制造商可运用数字化方案来解决这些问题。在消费者旅程的初始阶段,在线渠道占主导,但汽车制造商可开发线上与线下相结合的全渠道旅程——从社交媒体、线下活动以及“朋友圈”开始,随后拓展至所有经销商。

整车厂可以从消费者对其官网的信赖中获益。87%的买家十分看重经销商的专业知识和售后服务。4S店买家重视“一对一”的销售体验,消费者希望可以在店内自由参观,试驾心仪的车型。通过将这些服务无缝衔接到线上、线下的消费者旅程中,汽车制造商可有效提升4S店的差异化水平,使其有能力与竞品及新兴渠道相抗衡。

调查显示,持续整合线上、线下的各个要素以提升终端销售体验迫在眉睫。无论是汽车品牌还是4S店,全渠道意味着避免失去与客户直接接触的机会和销售机会。越来越多的消费者选择在线购车。数字化竞争对手也在努力寻求分蛋糕的机会。比如,汽车门户网站汽车之家今年已组织了两场虚拟车展,参展的品牌有近30个。

在线融资公司取得进展

近年来,融资已成为汽车销售的左膀右臂,有近30%的买家在购车时进行了融资。一、二线城市居民进行在线融资购车的可能性是其他地区消费者的5倍。

这些消费者认为,线上贷款的优点包括核准率更高、成本更低、条件更灵活且更有吸引力。各大企业都在试图运用除价格优势之外的手段实现差异化。比如,微众银行和优信二手车开展合作,为二手车买家提供融资,并提供15天包退、1小时内审批,以及自定义付款等创新服务来吸引消费者。自定义付款业务包括头两年无需支付月供、利率较低、两年后回购汽车。

尽管在线融资越来越有吸引力,但仍有高达97%的贷款车主选择“传统”渠道。然而,在线售车的增长可能会助推在线融资的发展,从而打破传统渠道的优势。

电动车需求集中在限牌城市

中国是目前全球最大的新能源汽车市场,但需求高度集中,并且以监管为导向。对燃油车实施车牌限制的城市“买下”了全国60%的新能源汽车。尽管我们期望看到更多消费者购买新能源汽车,但大众似乎兴趣索然,只有约五分之一的汽车买家表示有兴趣。

调查还显示,家庭收入与购买电动车的意愿呈正相关。月收入超过25000元的富裕人群购买电动车的可能性比每月收入在4000至12000元之间的大众中产人群高三倍。

78%的电动车车主表示对自己的汽车满意;63%的人表示会向他人推荐电动车。消费者对电动车最为一致的认可包括免“限行”、车牌无限制、节约燃油成本、免费充电服务。2016年,人们不买电动车最主要的原因有充电桩不足、定价高等;2017年,人们更担心电动车的质量、安全性,对充电过程也不满意。这说明企业对充电基础设施以及电动车推广的投入正在发挥作用,而现在要做的就是提供具有吸引力的高品质车型。此外,如果续航里程增加到400公里,或者车价跌至与燃油车相当,那么一半以上的车主会考虑购买电动车。

虽然新买家对基础设施的关注有所降低,但在当前的电动车车主中,有23%希望看到更多充电桩。约有三分之一的车主没有充电设施,还有38%表示其居住地不允许安装充电桩。企业可以考虑建设公共充电网络,因为67%的车主对按次收费的充电服务饶有兴趣,59%的车主则愿意通过移动支付进行充电。

无人驾驶改变认知

总体而言,中国消费者十分期待无人驾驶,而且深信不疑“这一天必将到来”。60%以上的受访者认为,无人驾驶汽车将成为未来的交通工具。调查显示,61%的受访者认为整车厂有望掌握最佳的无人驾驶技术。其中,三分之二更偏好外资车企。只有12%认为百度等科技公司会成为该技术的领头羊。这种对外资品牌的偏好,似乎与对燃油车的调查数据不谋而合——38%的燃油车车主认为外资车比国产车更可靠,这种偏好背后的原因可能也如出一辙。

然而,当论及无人驾驶汽车的运营时,一些受访者更倾向于非传统汽车行业的参与者。三分之一的受访者选择了车企,而选择政府和新型出行服务商的比例分别为26%和15%。

总结

随着中国的汽车消费者日渐成熟,各大汽车制造商必须改弦更张,给消费者以惊喜与愉悦。如何做到?应把握好以下关键词:提供领先的连接性;致力于数字创新;进军电动车市场;在新兴的二手车市场采取措施。

如今,国产品牌、数字化企业、共享出行服务商之间的竞争日渐激烈,如果传统汽车制造商迟迟不行动,只怕会被蚕食殆尽。过去在中国市场“轻松”增长的日子已经一去不复返,未来的成功需要新技术和新理念。