以“创新创业创造,迎接智能社会”为主题的2017世界机器人大会日前在北京落下帷幕。本次会展中,诸多机器人领域相关技术的发展可谓又有了新的突破,如科大讯飞的语音技术,已经能够实现同声传译。此外,机器人路径自主规划、自动壁障、图像识别等技术也得到了长足的发展。相比于去年展出的基于同类技术的产品而言,今年展出的产品无论是在行动逻辑,还是壁障、定位精准度、反应速度等方面都有了极大的突破。

《人工智能时代的机器人3.0新生态》报告指出,从工业领域到消费领域,越来越多的机器人开始替代人类完成越来越复杂的工作,消费服务机器人将成为下一片“蓝海”,机器人3.0时代已经到来。在中国,机器人既是发展先进制造业的关键支撑,也是改善人民生活方式的重要切入点。到2020年,中国机器人市场支出将接近600亿美元。中国已成为全球最大,也是增长最快的机器人市场,并有望继续领跑。

中国市场占比或达30%,珠三角以数控为主

报告指出,到2020年,在全球机器人技术及相关服务支出上,亚太市场在全球将处于绝对的领先地位,预计2020年支出将达1330亿美元,全球占比达71%。而在亚太市场中,中国机器人市场支出将接近600亿美元,占全球机器人市场总量的30%以上。

随着机器人时代的来临,目前我国已有超过20个省市出台了机器人相关政策。比如广州确立到2020年培育形成1000亿元规模、以工业机器人为核心的智能装备产业集群;东莞提出力争使全市工业机器人智能装备产业产值达到700亿元。而在产业集聚方面,中国已经有40多个机器人园区,上规模的机器人企业超过800家。

据悉,珠三角地区的机器人产业以广州、深圳为核心,以传统的数控产业为基础,在控制系统上有优势,其工业机器人运用较多。

细分领域发展不均衡,消费服务领域商机巨大

当前主要用于制造业的工业机器人市场规模快速增长。报告指出,全球工业机器人在制造业领域的市场规模到2020年将达到1110亿美元。中国自2013年起成为全球最大的工业机器人消费市场,并保持至今。2015年,其市场份额超过全球市场的四分之一,预计到2018年将达到三分之一。

然而,近年来,随着劳动力成本的走高,医疗、零售、银行等行业对机器人的需求进一步扩大。越来越多的优质公司开始布局商用服务机器人,对技术和产品进行持续研发和投产,形成了较为丰富的产品线。据预测,全球商用服务机器人在医疗、零售批发、公共事业和交通领域的市场规模到2020年将达到170亿美元。中国作为全球最大的子市场,其将在未来几年贡献主要增量。商用服务机器人已经处于爆发的临界点。

而相较于工业和商用服务机器人的发展,消费服务机器人则仍处于发展初期,其目前产品感知能力较好、认知能力很弱、决策能力有限、实施能力较弱,总体成熟度不能满足用户需求。目前,其应用场景主要包括幼儿教育、助老助残、智能家居、家政服务、情感陪护等。

然而,在未来,人口老龄化带来的养老需求、居民可支配收入增加带来的购买力增强、消费者日益发现其对产品和服务的多样化需求,以及年轻人新的工作偏好和生存方式,这些因素都将极大地催生需求。而智能技术将降低成本,消费服务机器人有望迎来大规模应用,是下一片“蓝海”。

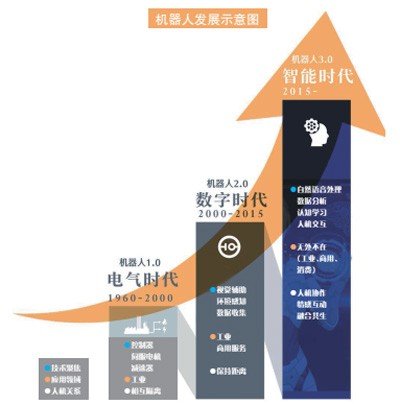

机器人3.0时代到来,向智能化进阶

报告分析机器人发展阶段时指出,机器人1.0对外界环境没有感知,只能单纯复现人类的示教动作,在制造业领域替代工人进行机械性的重复体力劳动;机器人2.0通过传感器和数字技术的应用构建起机器人的感觉能力,并模拟部分人类功能,这不但促进了机器人在工业领域的成熟应用,也逐步开始向商业领域拓展。

值得注意的是,伴随着感知、计算、控制等技术的迭代升级,以及图像识别、自然语音处理、深度认知学习等新型数字技术在机器人领域的深入应用,机器人领域的服务化趋势日益明显,逐渐渗透到社会生产、生活的每一个角落,机器人发展已进入了机器人3.0阶段。

据悉,机器人3.0将实现从感知到认知、推理、决策的智能化进阶。3.0时代的机器人将具备互联互通、虚实一体、软件定义、人机融合四个特征,这四个特征将由低到高逐步实现。其中,人机融合是最高层次。而在这个过程中,传统的机器人产业链也逐渐发生变化,产业链各环节的要素不断丰富。

供需匹配仍存问题,产品智能化不足

虽然机器人发展已进入3.0时代,但是全球机器人3.0产业仍处于起步阶段,挑战重重。目前有效刚需尚待形成。机器人企业在扩大应用场景,与传统行业合作进行特定应用场景订制时,缺乏相关行业的深度知识,对用户需求的理解并不透彻;而传统企业由于缺乏内在的机器人技术专才和过往成功经验的积累,在数字化转型过程中对于如何应用机器人及相关技术有效解决自身问题把握不准,对机器人技术现状与可解决问题的匹配度模糊不清。

与此同时,目前机器人产品的智能化仍然不足。现有产品多处于功能相对简单、初步智能的形态,在复杂场景下的人机交互体验仍旧不理想,与用户需求难以吻合。在软件上,产品的智能化功能和内涵略显粗糙;在硬件上,精细机电系统和相关操控技术,以及机器人整体设计仍然不足。现阶段的智能机器人还不能很好地完成类人肢体的物理动作,无法提供更灵巧细致、安全可靠和具有成本效益的服务。

据悉,当前用户对机器人的期望值被炒得很高,希望“万能”机器人能够替代人类去做很多繁杂无趣的工作,能够实现人机间个性化的音像交互、情感交流、自然融合和持续的功能升级;投资人则希望快速实现商业变现,容易陷入急功近利的误区,影响中长期技术研发的布局、经验积累和市场深耕,这些也是机器人发展过程中所存在的问题。